Wie funktioniert das Rechnungswesen und die Buchhaltung?

Laut dem Handelsgesetzbuch (§§ 238 ff HGB) ist jeder Kaufmann verpflichtet, die Lage seines Vermögens nach den Grundsätzen ordnungsgemäßer Buchführung ersichtlich zu machen.

In größeren Firmen ist das Rechnungswesen in spezialisierte Abteilungen ausgegliedert, um die Anforderungen an die Buchführung zu erfüllen.

Vom Controlling über die Finanzbuchhaltung bis hin zu der Bilanzierung durch den Bilanzbuchhalter gibt es im Bereich Rechnungswesen viel zu erledigen und zu beachten.

Zudem gilt es, auf die richtige Buchhaltungssoftware zu setzen, um die Rechnungslegung, die Ausweisung der Umsatzsteuer, den Jahresabschluss und andere Bereiche der Buchführung nach betriebswirtschaftlichen Aspekten korrekt durchzuführen.

Definition: Rechnungswesen

Das Rechnungswesen, kurz ReWE oder RW, ist ein Bereich, mit dem das Betriebskapital und die Rechnungslegung eines Unternehmens erfasst und ausgewertet werden. Hierzu gehören unter anderem die Kalkulation und Kostenrechnung wie auch die Buchführung.

Synonym für ReWe verwendet man auch den Begriff Buchhaltung, was im Englischen allgemein als Accounting bezeichnet wird. In deutschen Ausbildungsberufen nennt sich der Unterrichtsbereich KSK (Kaufmännische Steuerung und Kontrolle).

Das Rechnungswesen teilt man in mehrere Bereiche ein, wozu das interne Rechnungswesen, das externe Rechnungswesen, die Planungsrechnung und betriebswirtschaftliche Statistik gehören.

Thema Rechnungswesen: Übersicht

Internes Rechnungswesen

Der Fachbereich, der die Unternehmensprozesse unter anderem bei der Liquidität und der Maximierung des Unternehmenserfolges kontrolliert und koordiniert sowie Budgets verwaltet, gehört zum internen Rechnungswesen. Das wird im Englischen als Management Accounting bezeichnet. Im Deutschen hat sich der Begriff Controlling etbaliert, wobei es sich hierbei um einen nicht korrekten Anglizismus handelt.

Das Controlling beschäftigt sich beispielsweise mit der kalkulatorischen Buchführung (Betriebsabrechnung), wozu Kostenträgerrechnungen, Kostenstellenrechnungen oder Kostenartenrechnungen gehören. Mit Investitionsrechnungen oder Kosten- und Leistungsrechnungen (Betriebsbuchhaltung) sowie mit Soll-Ist-Vergleichen sollen die Abläufe in einem Unternehmen analysiert, kontrolliert und gesteuert werden. Daher stammt die Bezeichnung Controlling, welche sich von „to control“ ableitet.

Zudem beschäftigt sich das interne Rechnungswesen mit Planungen (z.B. dem Finanzplan und der Berechnung des Break-Even-Point), also mit einer in die Zukunft blickenden Perspektive. Aus diesen Gründen sollte das Controlling in das Unternehmen eingebunden werden.

Externes Rechnungswesen

Die Rechnungslegung bzw. das externe Rechnungswesen agiert entsprechend den gesetzlichen Vorschriften. Hierzu gehört beispielsweise der bereits genannte Paragraph 238 des Handelsgesetzbuches, aber auch §§ 325 ff. HGB (Offenlegung des Jahresabschlusses).

Mit Gewinn- und Verlustrechnungen (GuV), Kapitalflussrechnungen, Bilanzen, Inventar und Ähnlichem muss die Vermögenslage eines Unternehmens nach außen hin zusammengefasst werden. Diese Finanzbuchhaltung (FiBu) wird in Dokumenten wie dem Lagebericht oder dem Jahresabschluss offengelegt.

Anforderungen und Tätigkeiten

Das Rechnungswesen umfasst viele Bereiche, mit denen sich Buchhalter und andere entsprechenden Mitarbeiter beschäftigen müssen. Dazu gehören die Grundsätze der ordnungsgemäßen Buchführung (GoB) bzw. die neuen Grundsätze der digitalen Buchführung (GoBD), die Kostenrechnung und Leistungsrechnung, das Factoring, das Inkasso-Forderungsmanagement oder die internationale Rechnungslegung (International Financial Reporting Standards IFSRS, ).

Gute Kenntnisse in BWL bzw. VWL, der Umgang mit einer Wirtschaftsprüfung, die ordnungsgemäße Verrechnung von Abschreibungen oder der Umsatzsteuer, die Erstellung einer Bilanz mit Activa und Passiva zum Jahresabschluss oder der Beschäftigung mit dem Value at Risk (VAR) können ebenso dazu gehören.

Besonderheiten im Rechnungswesen

Für Freiberufler und Nicht-Kaufleute gilt ein vereinfachtes Vorgehen, denn sie sind von der Buchhaltung befreit. Für sie reicht – sofern der Umsatz oder der Gewinn nicht eine gewisse Höhe überschreiten - eine Einnahmen-Überschuss-Rechnung EÜR, womit der Gewinn ermittelt wird.

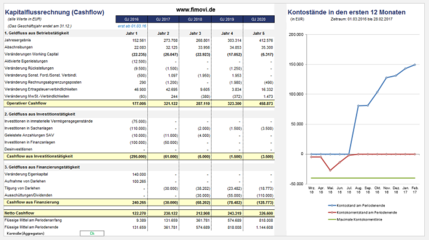

Selbständige, die ein Handelsgewerbe betreiben, Offene Handelsgesellschaften (OHG), Kapitalgesellschaften und andere Arten von Unternehmen müssen dagegen eine doppelte Buchführung (Doppik) betreiben. Die Gewinn- und Verlustrechnung (GuV) dient dazu, sich einen Überblick über die Einnahmen und Ausgaben, das Vermögen und die Liquidität (Stichwort: Cash Flow) zu verschaffen.

Was ebenso wichtig ist: Um keinen Ärger mit dem Finanzamt zu bekommen, gibt es wichtige Termine bei der Buchhaltung zu beachten.

Arbeitshilfen für das ReWe: Bücher und Software

Wer sich als Gründer ins Thema Rechnungswesen einlesen will, für den gibt es mittlerweile eine große Auswahl an Literatur. Das Buch „Controlling für Dummies“ von Michael Griga wird gerne zum Einstieg empfohlen.

Wer sich tiefer mit der Materie beschäftigen will, kann sich beispielsweise mit der Fachliteratur von Jürgen Weber über einzelne Aspekte des ordnungsgemäßen Rechnungswesen fortbilden. Jürgen Weber ist ein bekannter Wirtschaftswissenschaftler, der unter anderem Controlling und Unternehmenssteuerung lehrt.

Kleinunternehmer und Freiberufler, die ihre Buchhaltung in Eigenregie durchführen wollen, können zu spezieller Software für das Rechnungswesen bzw. für die Buchführung greifen. Vor dem Kauf sollte man sich etwas Wissen über die notwenige Buchhaltungssoftware aneignen und sich einen Überblick über die benötigten Funktionen verschaffen. Einer der bekanntesten Anbieter in diesem Bereich ist die Firma Lexware mit unterschiedlichen Programmen im Portfolio.

Relevante Kennzahlen, Aufgaben und Termine im Rechnungswesen:

- Wie können sich Unternehmen vor explodierenden Kosten schützen?

- Business-to-Business: Besonderheiten bei der B2B-Rechnung

- Eigenkapital steigern – sicher finanzieren

- Forderungsmanagement

- Eigenkapitalquote

- Cashflow

- Finanzbuchhaltung

- SEPA - Zahlungsverkehr in Europa

- SEPA

- SEPA - Lastschriftverfahren

- Degressive Abschreibung

- So funktioniert die Einnahmen-Überschuss-Rechnung (EÜR)

- Gewinn- und Verlustrechnung

- Mahnwesen

- Rechnungsstellung

- Return on Investment (ROI)

- Termine in der Buchhaltung

- Aufbewahrungsfristen

- Umsatzrendite

- Trennung von Privat- und Geschäftsausgaben