<< Themensammlung Rechnungswesen

SEPA - Zahlungsverkehr in Europa

Wer bisher seine Lieferantenrechnungen durch Überweisungen in das Ausland beglichen hat, musste sich immer wieder über die langen Laufzeiten ärgern und obendrein über die unverständlich hohen Gebühren wundern. Mit diesen und anderen damit verbundenen Problemen soll jetzt zumindest in Europa Schluss sein.

Im Jahr 2002 wurde der Europäische Zahlungsverkehrsrat (European Payments Council – EPC) in Brüssel von europäischen und nationalen Bankenverbänden sowie großen Kreditinstituten gegründet. Er hat derzeit 69 Mitglieder, die aus 30 Ländern kommen. In Deutschland setzt sich der für EPC zuständige Zentrale Kreditausschuss (ZKA) aus den fünf Spitzenverbänden des deutschen Kreditgewerbes zusammen. Die Deutsche Bundesbank arbeitet seit vielen Jahren eng mit der deutschen Kreditwirtschaft zusammen und stellt die Verbindung zwischen dem deutschen Kreditwesen und dem Eurosystem dar.

Der EPC hat zwischenzeitlich SEPA (Single Euro Payments Area – „Einheitlicher Europäischer Zahlungsverkehrsraum“) ins Leben gerufen. SEPA wird den einheitlichen bargeldlosen Zahlungsverkehr in Europa ermöglichen und regeln. Wegen des enormen Aufwands wird dies allerdings nur schrittweise umgesetzt werden, sodass zumindest für mehrere Jahre unterschiedliche Systeme nationaler technischer Standards wie beispielsweise die Gliederung der Bankleitzahlen oder der Kontonummern nebeneinander eingesetzt werden.

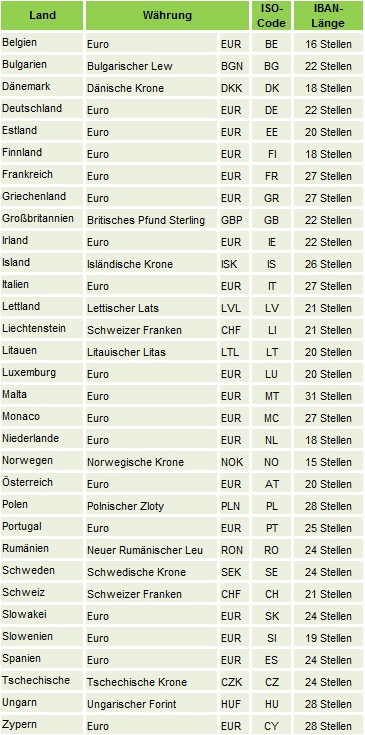

Welche Länder nehmen an SEPA teil?

SEPA wird nicht nur in den Ländern eingeführt, in denen der Euro die offizielle Währung ist, sondern in allen 27 EU-Mitgliedstaaten sowie in Island, Liechtenstein, Norwegen, in der Schweiz und in Monaco.

SEPA Teilnehmerländer:

SEPA Credit Transfer (SCT)

Der SEPA Credit Transfer ist das vollautomatische Instrument des europäischen Zahlungsverkehrs und wird seit 28.01.2008 schrittweise eingeführt.

Vorteile dieses Systems sind u.a.:

- einheitliche europaweite Standards

- bisherige Begrenzung auf 50.000 € entfällt

- Kosten pro Überweisung wie im Inlandsverkehr

- europaweite Gutschrift innerhalb von drei Tagen (ab dem Jahr 2012 innerhalb der EU nur noch ein Tag)

- europaweiter Einzug von Lastschriften

Die Zahlungsmethoden des SCT sind europaweit:

- die SEPA-Überweisung

- die SEPA-Lastschrift

- die SEPA-Kartenzahlung

SEPA-Lastschrift

Das SEPA-Lastschriftverfahren soll bis Ende 2009 eingeführt sein. Grundlagen des Verfahrens sind der Wegfall der bisherigen Einzugsermächtigung und die Einführung eines besonderen Lastschriftmandats, nämlich des UCI (Unique Creditor Identifier). Dieser Code wird dem Einziehenden der Lastschrift von der zentralen Stelle bei der Deutschen Bundesbank vergeben. Dieses UCI-Mandat wird unbefristet gelten; wird jedoch innerhalb von 18 Monaten keine Lastschrift eingereicht, erlischt es und muss bei Bedarf neu beantragt werden.

Der UCI-Code besteht aus 16 Stellen:

- 2 Stellen für das Länderkürzel

- 2 Stellen für die Prüfziffer

- 3 Stellen für den „Business Code“

- 9 Stellen für länderspezifische Zwecke

Im SEPA-Lastschriftverfahren sind wie bei SEPA-Überweisungen die Angaben von der IBAN und der BIC absolut notwendig. Die Besonderheit dieses Verfahrens besteht jedoch darin, dass für jede Lastschrift jeweils ein verbindlicher Fälligkeitstag vereinbart wird, und deshalb der Tag des Zahlungseingangs stets vorher feststeht. Die Widerspruchsfrist wird acht Wochen nach der Belastung des Kontos betragen.

SEPA-Kartenzahlung

Die SEPA-Kartenzahlung (SEPA Cards) macht es bis zum Jahr 2010 möglich, mit jeder Bankkarte aus dem Bereich der Teilnehmerländer in jedem anderen Teilnehmerland an jedem Geldautomaten Geld abzuheben oder an jedem Händlerterminal zu zahlen. Die Haftung des Bankkunden wird auf 150 € beschränkt werden, sofern er nicht gegen seine Sorgfaltspflichten verstoßen hat.

IBAN und BIC

Während bisher zumindest in Deutschland neben der Bankleitzahl und der Kontonummer auch der Name des Zahlungsempfängers dazu herangezogen wurde, die Eindeutigkeit des Zahlungsempfängers zu sichern, werden bei SEPA nur noch die Kontonummer IBAN und die Bankleitzahl BIC für die Zuordnung einer Gutschrift oder einer Lastschrift eine Rolle spielen. Den Nutzern von SEPA kann deshalb nur größte Umsicht empfohlen werden, wenn sie künftig Überweisungen vornehmen.

IBAN (International Bank Account Number) ist die Kontonummer, die länderabhängig bis zu 33 Stellen aufweisen kann. Die IBAN für deutsche Konten umfasst 22 Stellen:

- die ersten beiden Stellen für das Länderkennzeichen „DE“

- die dritte und vierte Stelle als Prüfziffer

- die nächsten acht Stellen für die Bankleitzahl

- die folgenden zehn Stellen für die bisherige Kontonummer

BIC steht für Bank Identifier Code (auch SWIFT-Code genannt), womit jede Bank weltweit eine eindeutige Kennung erhält. Der BIC hat acht oder elf Stellen und ist wie folgt aufgebaut:

- Bankcode: vier Stellen Alphazeichen frei gewählt (Bundesbank z.B. MARK)

- Ländercode: zwei Stellen Alphazeichen, ISO-Code des Landes (in Deutschland also DE)

- Ortscode: zwei Stellen alphanumerisch zur Orts- oder Regionalangabe (z.B. FF für Frankfurt)

- Filialcode: wahlweise drei Stellen alphanumerisch zur Bezeichnung von Filialen

BIC und IBAN werden von Ihrem Bankinstitut ausgegeben und sind bereits jetzt auf Ihren Kontoauszügen abgedruckt.

Wichtiger Hinweis

Die nach §§ 59 ff. Außenwirtschaftsverordnung (AWV) vorgeschriebene Meldung für Zahlungen mit einem Gegenwert von mehr als 12.500 € von innerdeutschen Unternehmen und Privatpersonen an außerdeutsche Unternehmen und Privatpersonen wird nicht von SEPA übernommen. Diese Meldungen müssen weiterhin mit dem Vordruck Z4 an die Deutsche Bundesbank gemeldet werden. Nicht von dieser Meldepflicht erfasst sind Warenein- und -ausfuhren, Einzahlungen und Auszahlungen von Krediten und Einlagen.