Was ist die Finanzplanung?

Müssen wir, sollen wir, können wir investieren? Egal, ob es um die Ausweitung des Geschäftsbetriebs, die Investition in neue Prozesse oder um die Etablierung eines neuen Standorts geht: Die Frage nach der Finanzierbarkeit stellt sich wohl jeder Unternehmer im entsprechenden Augenblick.

Gerade in einer unsicheren Wirtschaftslage, wo die Rahmenbedingungen einem ständigen Wechsel unterliegen, kommt es darauf an, mit den richtigen Zahlen und Informationen zu arbeiten.

Dieser Beitrag soll euch unterstützen, die Finanzplanung eines Unternehmens zu erstellen!

Die richtige Finanzplanung in der Übersicht

Finanzplanung und Sicherstellung der Liquidität

Vor dem Ausbau des Bankenwesens konnte nur derjenige Unternehmer werden, der entsprechendes Kapital oder finanzstarke Partner hatte. In der Regel handelte es sich hierbei um Eigenkapital. Das Unternehmenswachstum war davon abhängig, wie viel Gewinn erwirtschaftet und wieder in das Unternehmen investiert werden konnte. Das unternehmerische Handeln war dementsprechend umsichtig und vorsichtig, zumal der Unternehmer mit seinem Privatvermögen haften musste. Das heißt, die Konsequenz eines unternehmerischen Misserfolgs oder gar einer Insolvenz war der teilweise oder gesamte Verlust des Privatvermögens und damit der berufliche und private Ruin.

Mittlerweile haben sich die Dinge – nicht immer zum Vorteil – gewandelt. Das Tempo der Veränderungen an den Märkten, bei Produktlebenszyklen und im Verhalten der Verbraucher hat zugenommen. Ob ein Unternehmen diese Veränderungen und das Tempo mitmacht, ist weniger eine Frage der persönlichen Vorlieben, sondern eine Frage des Überlebens.

Investitionen bewegen sich selbst für kleine und mittlere Unternehmen häufig in Größenordnungen, die mit privaten Mitteln nicht mehr gedeckt werden können. Ein weiterer Punkt sind die Laufzeiten, die sich extrem beschleunigt haben: Während vor 20 Jahren Investitionslaufzeiten von zehn Jahren keine Seltenheit waren, muss sich heute ein Investment – ob nun eine Maschine oder Anlage oder auch der Kauf eines ganzen Unternehmens – in fünf bis sieben Jahren amortisieren.

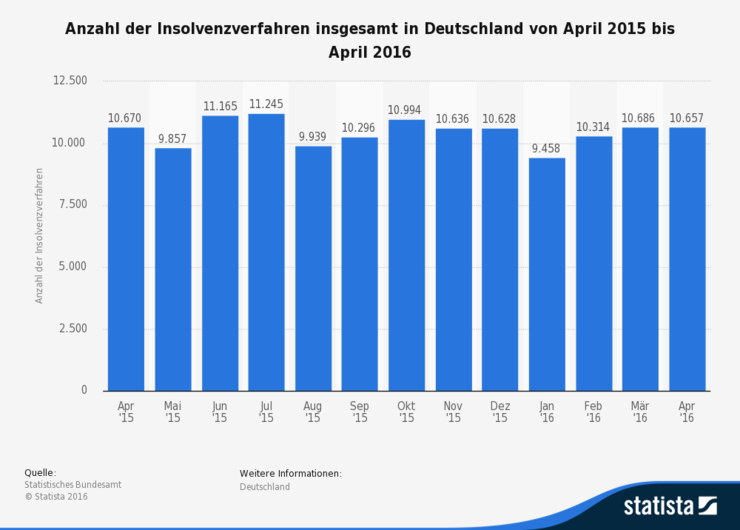

Bei diesem steigenden Tempo hat mancher Unternehmer den Boden unter den Füßen verloren, das zeigt unter anderem die Zahl der rund 10.000 Insolvenzverfahren pro Monat (von Unternehmen und Verbrauchern).

(Bild: Statista.de)

Tilgungsfähigkeit häufig überschätzt

Bei Investitionsentscheidungen bzw. Krediten wird ein nicht ganz unwesentlicher Faktor oftmals in den Hintergrund gedrängt: die Tilgung. Der Grund dafür ist, dass im betrieblichen Rechnungswesen nur die Zinsen eine Rolle spielen und als Betriebsausgaben den Gewinn, aber auch die Steuerlast mindern.

Das heißt, einen Teil der Zinsen bezahlt vereinfacht gesagt das Finanzamt. An der Tilgung beteiligt sich das Finanzamt jedoch nicht. Die Tilgungsleistungen tauchen in keiner Gewinn-und-Verlust-Rechnung bzw. in keinem Jahresabschluss auf. Sie sind aus dem versteuerten Gewinn zu erbringen.

Das bedeutet, dass die Netto-Liquidität bzw. der Cashflow (siehe unten) zumindest die gleiche Höhe wie die Tilgungsleistungen erreichen muss. Reicht die Liquidität nicht aus, besteht die Gefahr der Insolvenz. Denn dass eine Bank die Tilgung durch einen neuerlichen Kredit finanziert, ist eher unwahrscheinlich.

Unternehmensergebnis – Unternehmensliquidität – Cashflow

Für den Entscheidungsfindungsprozess pro oder kontra Investition ist beispielsweise zwingend erforderlich zu überprüfen, wie hoch der Cashflow (finanzwirtschaftlicher Überschuss) des Unternehmens ist. Nur so lässt sich ermitteln, ob der Kapitaldienst auch geleistet werden kann.

Der Cashflow lässt sich u.a. wie folgt ermitteln:

Bilanzgewinn (Bilanzverlust)

+ Zuführung zu den Rücklagen

(./. Auflösung von Rücklagen)

./. Gewinnvortrag aus der Vorperiode

(+ Verlustvortrag aus der Vorperiode)

= Jahresüberschuss

+ Abschreibungen (./. Zuschreibungen)

+ Erhöhung Rückstellungen (./. Auflösung Rückstellungen)

= Cashflow

Der Cashflow lässt sich aber auch als Differenz zwischen Betriebseinnahmen und Betriebsausgaben ermitteln.

Finanzplanung: ein Praxisbeispiel

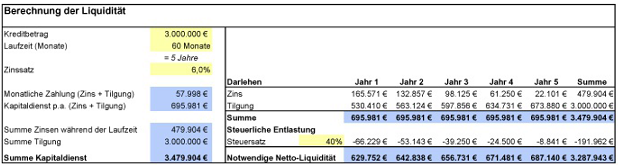

Das Beispiel-Unternehmen erwirtschaftet bei einem Umsatz in Höhe von 10 Mio. € einen Jahresüberschuss vor Steuern in Höhe von 900.000 € (Umsatzrendite 9%). Nach Steuern werden – bei einem Steuersatz von 40% – 540.000 € erwirtschaftet. Das Unternehmen plant eine Investition in der Größenordnung von 3 Mio. €. Die Finanzierung soll über ein Darlehen erfolgen. Der Zinssatz liegt bei 6% und die Laufzeit beträgt fünf Jahre.

Die Investition stellt sich für das Beispielunternehmen wie folgt dar: Unter Berücksichtung eines Steuersatzes von 40% muss das Unternehmen demnach pro Jahr 695.981 € in Form von Zinsen erbringen. Da nur die Zinsen steuermindernd als Betriebsausgaben angesetzt werden können, beträgt – bei einem angenommenen Steuersatz in Höhe von 40% – die steuerliche Entlastung im 1. Jahr 40% von 165.571 €, also 66.292 €. Damit reduziert sich die Belastung im 1. Jahr auf 629.752 €.

Der Unternehmer will Gewissheit haben, ob er die Investition trotz guter Ertragslage verkraften kann, und stellt die Werte in die Vorjahres-Gewinn und-Verlust-Rechnung ein:

Ergebnis des Praxisbeispiels

Auf den ersten Blick scheint alles in Ordnung. Setzt man die zusätzliche Zinsbelastung (Jahr 1) in das Zahlenwerk ein, so ergibt sich trotz der Zinsbelastung noch ein ordentliches Ergebnis nach Steuern in Höhe von 332.657 €.

Im zweiten Schritt erkennt man, dass das Ergebnis der Finanzplanung nicht ausreicht, um die Tilgung in Höhe von 530.410 € (Jahr 1) zu leisten, so dass im Beispielsfall durch die Kreditaufnahme eine liquiditätsmäßige Unterdeckung in Höhe von 17.753 € entsteht, wenn die Investition nicht einen ausreichend hohen (zusätzlichen) Deckungsbeitrag erwirtschaftet.

Instrumente der Finanzplanung und Risikobewertung

Jeder Euro, der im Unternehmen ausgegeben wird, muss unter mehreren Aspekten beurteilt werden. Das gilt insbesondere für Investitionen, die häufig mittel- bis langfristige Ausgaben nach sich ziehen, bevor mit Mittelrückflüssen durch (steigende) Umsatzerlöse gerechnet werden kann:

- Reicht die vorhandene bzw. zukünftige Liquidität dafür aus?

- Wie rentabel ist die Mittelverwendung/Investition?

- Wie lange dauert es, bis das investierte Kapital wieder zurückgeflossen ist (Amortisationsdauer)?

Liquiditätsrechnung

Reicht die vorhandene Liquidität aus, um den Zahlungsverpflichtungen nachkommen zu können – und reicht sie aus, um z.B. ein neues Projekt oder eine notwendige Investition zu finanzieren?

Ziel: finanzielles Gleichgewicht

Um das Unternehmen vor Illiquidität und drohender Insolvenz zu bewahren, muss jederzeit ein finanzielles Gleichgewicht vorhanden sein. Die zur Verfügung stehenden Mittel müssen inklusive der freien (Fremd-)Mittel aus Kontokorrentlinien ausreichen, um allen Zahlungsverpflichtungen nachkommen zu können.

Dabei ist zu beachten, dass es sich im unternehmerischen Alltag um die Gegenüberstellung von Einzahlungs- und Auszahlungsströmen mit verschiedenen zeitlichen Zuordnungen handelt, die man nicht ohne weiteres aus Bilanz- oder Monatsabschlüssen ermitteln kann, sondern nur, indem man Ausgaben und Einnahmen in ihrer voraussichtlichen zeitlichen Abfolge gegenüberstellt.

Finanzplanung: Ein weiteres Praxisbeispiel

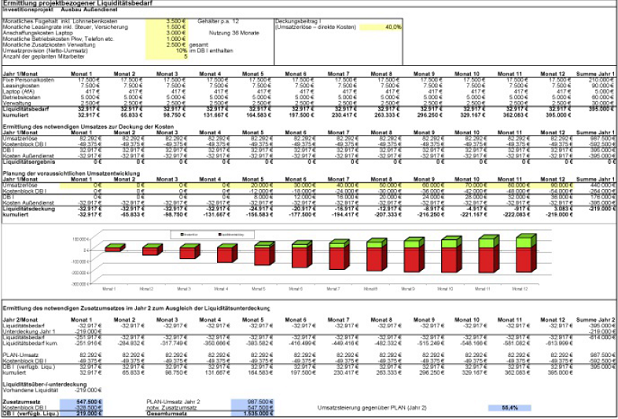

Das Beispielunternehmen plant, seine Vertriebsaktivitäten auszudehnen und dafür fünf neue Außendienstmitarbeiter einzustellen. Um die Arbeitsfähigkeit herzustellen und Anreize zu schaffen, erhalten die Mitarbeiter ein garantiertes Fixum, einen Mittelklasse-Pkw sowie jeweils ein Laptop.

Bei der Darstellung der Ausgaben und der voraussichtlichen Einnahmen kommt Ernüchterung auf. Da nicht davon auszugehen ist, dass der Außendienst „sofort“ die erwarteten Umsätze tätigt, sondern aufgrund der notwendigen Einarbeitung die Verkaufstätigkeit erst mit dem fünften Beschäftigungsmonat aufgenommen werden kann und dann erst das neue Gebiet aufgebaut werden muss, entsteht im ersten Jahr eine Liquiditätsunterdeckung in Höhe von 219.000 €.

Diese muss entweder finanziert oder aus dem Cashflow des Unternehmens abgezogen werden (und wahrscheinlich an anderer Stelle fehlt). Dabei sind hier noch keine Fremdkapitalzinsen berücksichtigt. Um im zweiten Jahr die im Vorjahr entstandene Unterdeckung ausgleichen zu könnte, müsste zum geplanten Umsatz ein Zusatzumsatz in Höhe von 547.500 € (= 55,4%) erwirtschaftet werden, was eher unwahrscheinlich erscheint, so dass sich die Unterdeckung erst im Laufe der nächsten Jahre ausgleichen dürfte.

Zusatzumsatz erreichbar?

Die Frage, die sich der Unternehmer stellen muss, ist also folgende: Hat das Unternehmen den finanziellen Atem, um das Projekt realisieren zu können, oder besteht die Gefahr, dass es aufgrund der lang andauernden (projektbezogenen) Unterdeckung zu einem finanziellen Engpass für das gesamte Unternehmen kommt?

Rentabilität der Mittelverwendung/Investition

Die Rentabilität eines Projekts ergibt sich aus dem erwirtschafteten Ergebnis im Verhältnis zum eingesetzten Kapital. Das heißt, wenn ein Unternehmen z.B. einen zusätzlichen Außendienstmitarbeiter einstellt und ihn – wie im obigen Beispiel dargestellt – mit einem PKW und Laptop ausrüstet, dann muss sich das eingesetzte Kapital in der Form „rentieren“.

Das bedeutet, dass der Verkäufer über Zusatzumsätze mindestens so viel Ergebnis erwirtschaftet, dass die aufgewendeten Kosten gedeckt sind und darüber hinaus eine angemessene Verzinsung erwirtschaftet wird. Insofern sollten jede Ausgabe und jede Investition unter diesem Kriterium betrachtet werden.

Rentabilität eines Projekts

Rechnerisch ermittelt sich die Rentabilität eines Projekts, indem die Projekterträge ins Verhältnis zum Kapitaleinsatz gesetzt werden. In der betrieblichen Praxis ist es deshalb sinnvoll, bei neuen Projekten die Ausgaben bzw. Zahlungen auf einer Zeitachse darzustellen (siehe Praxisbeispiel) und die zu erwartenden notwendigen Einnahmen dagegenzustellen. Daraus lässt sich dann relativ einfach erkennen, ob sich das Projekt rechnet bzw. rentiert.

Return on Investment (ROI)

Die Rentabilität des Kapitaleinsatzes wird auch über den Return on Investment, oder kurz ROI genannt, ermittelt. Bezogen auf die Liquidität ermittelt sich der ROI durch Division von Cashflow durch das (eingesetzte) Gesamtkapital (siehe Praxisbeispiel unten).

Amortisationsdauer

Wie lange dauert es, bis das investierte Kapital wieder zurückgeflossen ist? Diese Frage ist nicht nur für die Liquiditätsplanung und Liquiditätssicherung von entscheidender Bedeutung. Auch bei der Planung von Finanzierungen muss die Amortisationsdauer berücksichtigt und die Finanzierungsdauer daraufhin

abgestimmt werden.

Ermittlung von Armotisationsdauer und ROI:

Der Begriff „jährliche Wiedergewinnung“ versteht sich dabei als der Betrag, der durch den Kapitaleinsatz zusätzlich erwirtschaftet wird, oder auch, z.B. bei Rationalisierungsinvestitionen, die Kostenersparnis. Der Faktor jährliche Wiedergewinnung ist um die anfallenden (projektbezogenen) Abschreibungen zu reduzieren.

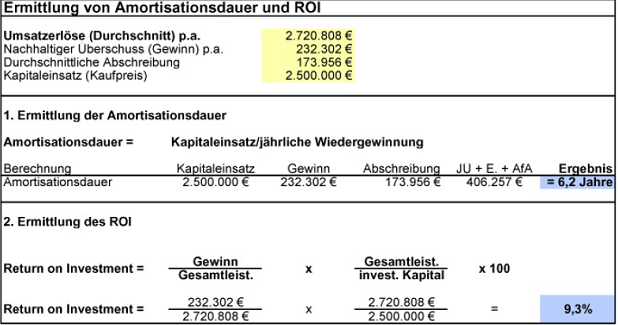

Praxisbeispiel: Firmenübernahme in der Finanzplanung

Das Beispielunternehmen plant die Übernahme eines kleineren Mitbewerbers, dessen Inhaber sein Unternehmen aus Altersgründen verkaufen möchte.

Ergebnis des Praxisbeispiels

Die Berechnung ergibt eine Amortisationsdauer von 6,2 Jahren. Das heißt, innerhalb dieses Zeitraums ist der Kaufpreis in Form von (versteuerten) Gewinnen zurückgeflossen. Der ROI-Wert liegt bei 9,3 % und ist damit ebenfalls akzeptabel.

Damit kann im Gesamtergebnis festgestellt werden, dass das Investment, sowohl was Rentabilität wie Amortisation anbelangt, zu befürworten ist. Auf diesen Zeitraum hin kann nun die Finanzierung abgestimmt werden, so dass sich keine Liquiditätsengpässe ergeben.

Deshalb ist Finanzplanung so wichtig

Es ist klar, dass ein kleines oder mittelständisches Unternehmen meist nicht über die Personaldecke verfügt, um ein Finanzcontrolling zu installieren. Trotzdem ist es ein Muss, die Liquidität zu planen und zu überwachen und jedes einzelne Projekt einer eingehenden Prüfung hinsichtlich Liquidität, Rentabilität und Amortisation zu unterziehen.

Für einen Bergsteiger ist es selbstverständlich, weil überlebenswichtig, dass er seine Ausrüstung und seinen zeitlichen Aufwand prüft und plant. Das Gleiche gilt für den Unternehmer: Nur wer er den jederzeitigen Überblick hat, kann Risiken einschätzen und vermeiden und Probleme rechtzeitig lösen.

Finanzplanung auf einen Blick

Mit wenigen Instrumenten sichern und planen - darum geht es in der Finanzplanung. Hier eine Zusammenfassung, was zu beachten ist:

1. Die Finanzen immer im Blick behalten

Die Sicherstellung der Liquidität ist das erste Gebot innerhalb der Finanzplanung. Projekte und Investitionen mögen noch so verlockend und lukrativ erscheinen – wenn es nicht gelingt, die notwendige Liquidität aufzubringen, die für die Vorfinanzierung erforderlich ist, besteht die Gefahr einer Schieflage, die in der Zahlungsunfähigkeit bzw. Insolvenz enden kann.

2. Zinsen und Tilgung beachten

Vielfach wird bei der Finanzierung von Investitionen übersehen, dass die finanzierende Bank nicht nur Zinsen für das ausgeliehene Geld erwartet, sondern dass auch das geliehene Kapital selbst zu tilgen ist. Das heißt, es muss die notwendige Liquidität vorhanden sein, um Zins plus Tilgung leisten zu können.

Zu berücksichtigen ist auch, dass nur die Zinsen als betrieblicher Aufwand steuermindernd wirken, die Tilgung muss aus dem versteuerten Gewinn erfolgen. Reichen diese Mittel nicht aus, droht die Gefahr der Zahlungsunfähigkeit. Deshalb muss bei der Investitionsplanung dieser Faktor unbedingt berücksichtigt werden.

3. Die Zeitachse beachten

Die vergangenheitsbezogene (nachträgliche) Ermittlung von Cashflow bzw. Liquidität stellt sich oft besser dar, als sie tatsächlich ist, weil dabei in der Regel die Zeitfaktoren nicht berücksichtigt werden. Umso wichtiger ist, dass bei der kurz- und mittelfristigen Planung der Unternehmensliquidität oder der projektbezogenen Planung die Zeitströme berücksichtigt werden.

Denn eine Rechnung, die heute verschickt wird, führt – je nach Vereinbarung – erst nach Tagen oder Wochen zu einem Liquiditätszufluss, während z.B. die Gehälter am 30. des Monats auf dem Konto der Mitarbeiter sein sollen. Insbesondere bei der Planung von Projekten muss eine zeitliche Zuordnung von voraussichtlichen Auszahlungen und Einnahmen erfolgen, um feststellen zu können, unter welchen Voraussetzungen eine Realisierung möglich ist.

4. Finanzplanung betrifft jedes Unternehmen

Die Erhaltung der Liquidität ist eng mit der Überlebensfrage eines Unternehmens verbunden. Der dafür notwendige Überblick kann durch wenige Instrumente geschaffen werden, die auch von kleinen und mittleren Unternehmen ohne Stabsabteilungen aufgebaut und geführt werden können.

Schlagworte zu diesem Artikel