Basis-Schutz für jedes Unternehmen

Die folgenden Versicherungen sind für jedes Unternehmen, online wie offline, mehr als empfehlenswert und stellen darüber hinaus die Grundlage für digitale Versicherungen dar, auf die wir gleich eingehen werden:

- Krankenversicherung (für Sie, Ihre Familie und Ihre Mitarbeiter*innen)

- Betriebshaftpflichtversicherung

- Berufshaftpflichtversicherung

- Vermögensschadenhaftpflicht

- Rechtsschutzversicherung

- Geschäftsinhaltsversicherung

Diese Versicherungen sind wichtig, jedoch nicht auf Berufe angepasst, die mit sensiblen Daten arbeiten, jene speichern und sogenannten Web-Content erstellen. Personen- und Sachschäden können auch in der virtuellen Welt entstehen und deshalb wurden und werden die oben genannten Versicherungen über die Jahre angepasst und erweitert.

So sind schließlich innovative Versicherungsoptionen für den digitalen Bereich entstanden. Doch welche Berufe fallen in dieses Feld?

Welche Berufe zählen zu den digitalen Berufen?

Diese Auflistung dient dazu, ein Gespür für Berufe zu bekommen, die zum digitalen Bereich gezählt werden. Da es eine Unmenge an diesen Cyber-Berufen gibt, beruft sich jene Liste auch nicht auf Vollständigkeit.

Auch einige Bezeichnungen wie Content-Creator Blogger und Influencer sind dabei fast schon Synonyme und können oftmals nicht klar voneinander getrennt werden. Aus diesem Grund ist es im Online–Gewerbe essentiell, sich grundlegend beraten zu lassen, um die passende Versicherung für den ausgeübten Beruf zu finden. Und für folgende Jobs lohnt sich das auch richtig:

- Texter/Blogger/Influencer

- Grafiker, Webdesigner und Copywriter

- PR-, SEO, SEM-Agenturen

- Webmaster

- Lektorat

- Social-Media-Manager, Social-Media-Berater

- Web-Designer und Web-Entwickler

- Fotografen, Autoren und Musiker

- IT- und IK-Bereich und PHP-Programmierer

Angepasster Versicherungsschutz für digitale Unternehmen

Das Wichtigste vorweg: Die meisten Versicherungen für digitale Unternehmen sind an herkömmliche Versicherungen angelehnt und an die Risiken und Umstände im Online-Bereich angepasst.

So enthält zum Beispiel eine sogenannte Media-Haftpflicht eine Vermögensschadenhaftpflicht, eine Berufs- und Betriebshaftpflicht und eine Eigenschadenversicherung – je nach Bedarf. Versicherungen für den Online-Betrieb sind also im Grunde Baukasten-Systeme, die man individuell auf Tätigkeit und Unternehmensart anpassen kann.

ABER: Nicht jedes Unternehmen braucht jeden Baustein. Sie müssen daher selbst entscheiden, welcher Schutz für Ihre Tätigkeit relevant ist.

Um Ihnen einen ersten Überblick zu verschaffen, haben wir Ihnen hier eine Grafik bereitgestellt, die Online-Versicherungen zeigt und kurz erklärt, für wen die einzelnen Versicherungen sinnvoll sind. Anschließend gehen wir genauer auf die einzelnen Versicherungsoptionen für digitale Berufe ein.

Quelle: https://www.transparent-beraten.de/ratgeber/versicherungsoptionen-fuer-digitale-berufe/

Media-Haftpflicht

Die Media-Haftpflicht ist im Prinzip ein Teil der gewerblichen Haftpflichtversicherung und beinhaltet:

- eine Vermögensschadenhaftpflicht

- eine Betriebshaftpflicht

- eine Berufshaftpflicht

- eine Eigenschadenversicherung

Dabei deckt sie vor allem Vermögensschäden bei Dritten ab. Dazu gehören…

- Programmierfehler

- die Verbreitung von Schadsoftware

- und Rechtsschutzverletzungen.

Die Media-Haftpflicht besteht so gesehen aus mehreren Versicherungsleistungen wie einer Berufshaftpflicht, einer Vermögensschadenhaftpflicht und einer Eigenschadenversicherung, eben auf den digitalen Sektor angepasst.

IT-Haftpflicht

Die IT-Haftpflicht ist wie die Media-Haftpflicht ein Baukastensystem, das perfekt auf Ihr Unternehmen angepasst werden kann. Der Basisschutz umfasst…

- eine Vermögensschadenhaftpflicht

- eine Büro- und Betriebshaftpflicht

- eine Produkthaftpflicht

- und eine Eigenschaden- und Vertrauensschaden-Versicherung.

Darüber hinaus gibt es folgende Zusatzbausteine, die Sie optional kaufen können:

- Zusatzschutz für Projektverträge

- Rücktritt des Auftraggebers vom Projekt

- Datenschutz- und Cyber-Eigenschaden-Deckung

- D&O-Außenhaftungsversicherung für Geschäftsführer

Grundsätzlich sichert die IT-Haftpflicht Unternehmen, Freelancer, Selbständige und Gründer ab, die in der Informationstechnik (IT) und der Telekommunikation (TK) tätig sind. Darüber hinaus können sich Media-Agenturen, Interim-Manager und Unternehmens- und Personalberater über eine IT-Haftpflicht versichern. Sogar Technische Zeichner, CAD-Anwender und viele weitere Berufsgruppen können ihre Tätigkeit hier absichern.

E-Commerce-Versicherungen wie eine Portal- und Webshopversicherung

Zu den eCommerce-Versicherungen zählen Portal- und Webshop-Versicherungen. Eine Webshop-Versicherung ist wieder ein Basisschutz, der individuell ausgebaut werden kann und Sie vor speziellen Risiken im Online-Handel absichert.

Von der Preisangabenverordnung über das Markenrecht bis hin zur DSGVO können kleine Fehler große Schäden verursachen. Auch Hacker nehmen Webshop-Betreiber vermehrt ins Visier, wie die Ransomware-Attacken in den letzten Jahren verdeutlichen.

Mit der Webshop-Versicherung sind Sie im Basis-Paket gegen…

- Vermögensschäden

- Datenschutzverstöße

- und Urheberrechtsverstöße abgesichert.

Erweitert kann man sich gegen Personen- und Sachschäden sowie mit einer Betriebs- und Produkthaftpflicht absichern.

Eine Portal-Versicherung hingegen ist eine Anpassung der herkömmlichen Betriebshaftpflicht. Sie schließt die Absicherung gegen Marken- und Urheberrechtsverletzungen ein. Hinzu kommt der Schutz vor Rechtsverletzungen beim Verlinken anderer Seiten.

DSGVO-Rechtsschutzversicherung

Diese Versicherung schützt Sie vor Schäden, die entstehen, wenn man sich als Unternehmen nicht an die Datenschutz-Grundverordnung, kurz DSGVO hält. Dies kann sehr schnell ohne Absicht passieren und folgenschwere Konsequenzen haben!

Elektronikversicherung

Die Elektronikversicherung greift bei Schäden, die an elektronischen Geräten und elektrotechnischen Anlagen entstanden sind. Doch dafür gibt es doch eine Geschäftsinhaltsversicherung, oder? Nicht ganz, denn wer lediglich über eine Geschäftsinhaltsversicherung oder Cyber-Versicherung verfügt, ist nicht vor Eigenschäden und Raub gesichert!

Fallen technische Geräte aus, werden beschädigt oder gestohlen, sind damit meist firmeninterne Daten sowie sensible Kundendaten verloren. Dies kann die Firma enorm schädigen und finanziell zurückwerfen – auch durch Unachtsamkeit des einen oder anderen Mitarbeiters!

Cyber-Versicherung

Diese Versicherung schützt Unternehmen vor Angriffen aus dem Internet . Im Prinzip ist man mit einer Cyber-Versicherung vor finanziellen Folgen von Internet-Kriminalität geschützt. Das gilt für Eigenschäden und Schäden an Dritten.

Besonders Unternehmen, die mit sensiblen Kundendaten arbeiten, sollten sich daher vor Schadensersatzansprüchen ihrer Kunden absichern – unabhängig davon, ob ein Mitarbeiter oder ein Hacker den Schaden verursacht hat. Aber auch Privatpersonen können sich durch sie gegen Cyber-Mobbing, Datenklau und Identitätsdiebstahl versichern.

Besonders die Art, wie Daten heute gespeichert werden, macht diese Versicherung so wichtig. Denn Formen wie Cloud-Dienste machen es fast jedermann leicht, auf geschützte Daten zuzugreifen und so berufliche Existenzen zu bedrohen oder gar zu zerstören.

Von welchen Risiken sind digitale Unternehmen betroffen?

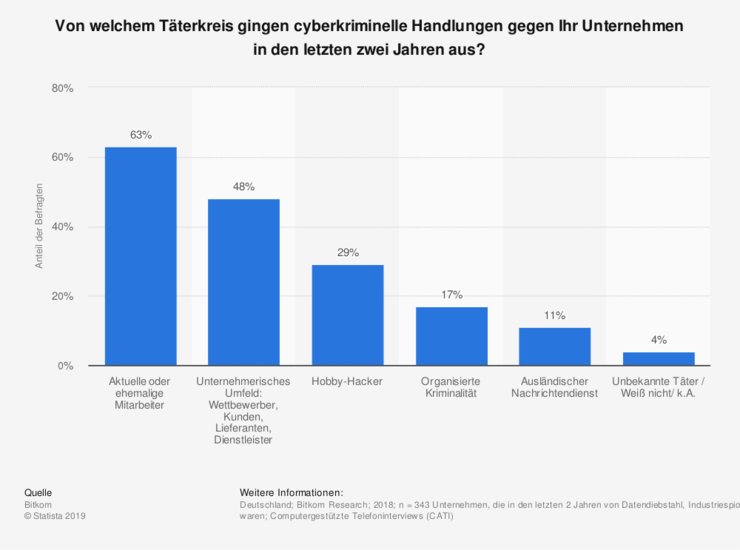

Cyber-Risiken stellen die wohl größte Bedrohung für Firmen im Online-Bereich dar. Dabei können durch Unachtsamkeit sowie durch Hackerangriffe schnell Schäden im 5- bis 6-stelligen Bereich entstehen. Der Allianz Risk-Barometer 2017 hat Cyberkriminalität auf Platz drei der größten globalen Geschäftsrisiken gewählt.

Sensible Kundendaten schützen

Besonders Unternehmen, die mit wichtigen Firmen- oder sensiblen Kundendaten arbeiten, sollten sich absichern. Ransomware, eine Art der digitalen Lösegeld-Erpressung, Malware und Hacker-Angriffe sind wohl die gängigsten Formen eines Online-Angriffes auf Daten und somit Ihr Unternehmen.

Derartige Risiken betreffen alle Firmen, kleine wie große. Deshalb sollten Sie sich am besten noch mehr Informationen zum Thema einholen und Angebote vergleichen, damit Sie nicht Gefahr laufen, ebenfalls ein Opfer von Cyberkriminalität zu werden.

Die Sache mit der DSGVO

Auch Verstöße gegen die DSGVO-Bestimmungen (wenngleich oft unabsichtlich) können existenzbedrohende Folgen haben, gegen die man sich absichern sollte. Der Verlust von geschäftsrelevanten Informationen und Datensätzen bringt ein Unternehmen ebenfalls schnell zum Stillstand und führt zumindest zu Umsatzeinbußen. Im schlimmsten Fall entwickelt sich so eine Situation zur kompletten Betriebsunterbrechung.

Der Mitarbeiter als Bedrohung

Und dabei muss es sich nicht immer um einen perfiden Hacker-Angriff handeln. Schon ein Flüchtigkeitsfehler von Angestellten reicht aus, um die Existenz des Unternehmens zu gefährden. Egal ob ein versteckter Trojaner im E-Mail-Anhang oder eine aus dem Internet geladene Datei – im Online-Bereich kann bereits eine Sicherheitslücke das Unternehmen zum Stillstand bringen.

Wenn es zum Beispiel durch einen Trojaner zu Geschäftsausfällen kommt, betrifft das auch immer Ihre Kunden. Erst recht, sobald sensible Daten im Spiel sind, denn dann können Sie Aufträge nicht fristgerecht abschließen. Der Kunde erhält keine Dienstleistung, für die er vielleicht schon bezahlt hat, und obendrein sind vertrauliche Daten gefährdet.

Fazit

Digitale Berufe stecken erst in den Kinderschuhen, doch sind die Bedrohungen, mit denen man als Unternehmern im Online-Bereich zu kämpfen hat, alles andere als Kinderkram! Eine Cyber-Versicherung und eine Media-Haftpflicht sind dabei wichtige Versicherungen, auf die Sie keinesfalls verzichten sollten!

Besonders wenn Sie mit (sensiblen) Kundendaten arbeiten und Ihre wichtigsten Dokumente online in einer Cloud speichern oder mit Programmen wie Skype, Trello, Zoom oder ähnlichen arbeiten. Auch die Tatsache, dass viele Mitarbeiter in der Digitalbranche von Zuhause aus im Homeoffice arbeiten, birgt viele Risiken!

Deshalb lassen Sie sich am besten umfassend bei der Versicherung Ihrer Wahl beraten und sichern Sie sich so auch in der Online-Welt einen umfassenden Versicherungsschutz