<< Themensammlung Basel III

Basel III

Basel III im Überblick und mit einem Beispiel erklärt

Interne Ratings

Eine Kreditwürdigkeitsprüfung seitens der Bank ist die Grundvoraussetzung für die Vergabe eines Kredits. Ohne Bilanzen über mehrere Jahre, umfangreiche Kennziffernanalysen und den Nachweis betrieblicher und privater Sicherheiten besteht kaum noch die Möglichkeit, Kredite zu beschaffen. Selbst öffentlich geförderte Kredite etwa über die KfW-Bank erfordern zunehmend Sicherheiten, die viele junge Unternehmer nicht aufbringen können.

Neben den Hard Facts, also z.B. Kennzahlen zur Bilanz, Gewinn- und Verlustrechnung, zu Umsätzen etc., fließen im Rahmen von Ratings auch Soft Facts, also eher qualitative Aspekte, in die Bewertung eines Unternehmens ein. Das betrifft unter anderem die Frage nach einem Qualitäts- und/oder Risikomanagement, die Managementqualität, also betriebswirtschaftliches und Branchen-Know-how, die Qualifikation der Mitarbeiter und das Wissensmanagement. Weiterhin werden die Zahlungsmoral des Kreditnehmers und seine privaten Vermögensverhältnisse geprüft und ob es eine Vertriebsstrategie gibt.

Ein Unternehmer, der sich einem internen Rating unterzieht, ohne sich vorher freiwillig von einer externen Ratingagentur beurteilen zu lassen, sollte sich zumindest intensiv darauf vorbereiten. Vor allem folgende Maßnahmen werden den Ausgang des Ratings positiv beeinflussen:

- Nachweis/Aufbau betriebswirtschaftlichen Know-hows in der Geschäftsleitung

- Aufbau/Nutzung moderner Managementinstrumente (vor allem QM, UM und RM)

- gezielte Maßnahmen zur Verbesserung der Rentabilität

- Stärkung der Eigenkapitalbasis (z.B. durch Gewinnthesaurierung, Nutzung alternativer Finanzierungsformen etc.)

- Vermeiden von Bürgschaften, Verlustübernahmeverträgen, Darlehen an andere Unternehmen, Wechselrisiken etc.

- Abbau der Kapitalbindung im Umlaufvermögen durch eine optimierte betriebswirtschaftliche Planung und Organisation

- Sicherstellen ausreichender Liquiditätsreserven und freier Kreditlinien

- Verkauf nicht betriebsnotwendiger Bestandteile des Anlagevermögens (z.B. Grundstücke) zur Tilgung von Schulden

- Reduzierung des Anteils fixer Kosten durch Reduzierung der Fertigungstiefe und Outsourcing von Randaufgaben (Konzentration auf die Kernkompetenzen)

- Regelung der Nachfolgefrage

- Schaffung eines ausreichenden Versicherungsschutzes für wesentliche versicherbare Risiken, wie Haftpflichtschäden (auch hinsichtlich umweltrechtlicher Regelungen), Betriebsunterbrechung, Sachschäden Ausbau von Kernkompetenzen, um sich von Wettbewerbern abzugrenzen

- Aufgabe oder Verkauf unrentabler Geschäftsfelder, zugleich Vermeiden der Abhängigkeit von nur einem Produkt oder einem Geschäftsfeld

- Reduzierung der Abhängigkeit von wenigen Kunden oder Lieferanten

- Aufbau eines funktionierenden Führungsinformationssystems

Diese Beispiele machen auch deutlich, wie weitgehend die Fragestellungen bei einem Rating sind. Und es zeigt sich, dass eine Vorbereitung darauf nicht aus dem Stegreif möglich ist. Viele der oben genannten Maßnahmen erfordern eine längere Vorlaufzeit und verursachen ggf. auch Kosten. Aber sie stärken dafür ein Unternehmen nachhaltig, nicht nur in der Verhandlungsposition gegenüber der Bank. Moderne Managementsysteme könnten hierdurch eine weitergehende Bedeutung erlangen.

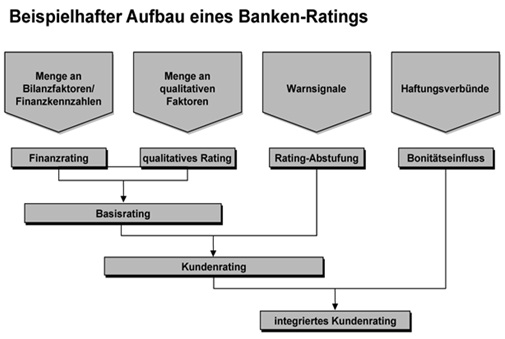

Beispielhafter Aufbau eines internen Ratings

Eine Bank führt bei einem potenziellen Kreditnehmer vor dem Hintergrund von Basel III ein internes Rating durch. Damit kann die Ausfallwahrscheinlichkeit des Kredits, z.B. aufgrund drohender Insolvenz, beurteilt werden. Jede Bank muss sich auf diese Weise selbst schützen. Gleichzeitig ist das Rating aber fair, denn jeder Kreditnehmer wird einzeln bewertet. Das bedeutet, dass ein „sicherer“ Kandidat, dessen Kreditwürdigkeit z.B. aufgrund seines hervorragenden Managementsystems besonders hoch ist, nicht gezwungen ist, einen unsicheren Kandidaten querzusubventionieren, der sich sein Leben lang nur dem Tagesgeschäft gewidmet und darüber vergessen hat, Unternehmensstrukturen zu entwickeln. Denn jedes Rating ist individuell und damit auch jeder Kredit nebst seinen Konditionen. Ein gut funktionierendes Rating ist damit auch im Interesse des Kunden.

Jede Bank hat ihre eigenen Ratingmethoden und Checklisten. Es gibt in diesem Sinne kein einheitliches Verfahren. Zudem wird häufig auch noch zwischen Branchen und Unternehmensgrößen differenziert. Das dargestellte Ratingverfahren entspricht der Methode der Sparkasse Pforzheim Calw, die uns freundlicherweise ihre diesbezügliche Praxisbroschüre zur Verfügung gestellt hat. Es dient als Orientierungshilfe, mit der sich ein Unternehmer sehr gut auf zukünftige Kreditverhandlungen vorbereiten kann.

Finanzrating

Das Finanzrating als erste Stufe des Gesamtratings betrachtet die finanzielle/bilanzielle Situation des Unternehmens. Grundlagen sind Jahresabschlüsse und Gewinn- und Verlustrechnungen, wobei typische Finanzkennziffern eingebunden und bewertet werden, wie sie unter anderem auch in den meisten Balanced Scorecards (finanzielle Perspektive) vorhanden sind. Wichtig ist die Aktualität der Daten! Betrachtete Größen sind z.B.:

| Ertragslage | Finanzlage | Vermögenslage |

|---|---|---|

|

|

|

Qualitatives Rating

Qualitative Faktoren dienen als Ergänzung zum Verständnis der Jahresabschlusszahlen. Sie sind in der Regel von hoher Aktualität. Betrachtet werden z.B. die Unternehmensführung und die Steuerungs- und Kontrollsysteme des Unternehmens sowie Überlegungen und Maßnahmen zur Sicherung der Unternehmensnachfolge. Auch Erkenntnisse aus der Kontoführung des Kunden fließen in das Rating ein. Wie umfangreich der diesbezügliche Kriterienkatalog ist, hängt vor allem von der Größe des Unternehmens ab. Typische Kenngrößen sind:

| Kriterium | Kenngröße |

|---|---|

| Unternehmensführung |

|

| Planung und Steuerung |

|

Produkt-Markt-Kombination |

|

| Wertschöpfungskette |

|

Wie beim Finanzrating wird auch beim qualitativen Rating das gesamte Unternehmen betrachtet, um zu einer realistischen Einschätzung seiner Kreditwürdigkeit zu gelangen. Der Umfang der Fragen zu den einzelnen Unterpunkten hängt von der Unternehmensgröße ab. Je größer ein Betrieb ist, desto mehr Fragen sind zu beantworten. Für jedes Kriterium und für jede Kenngröße entwickeln Banken spezifische Fragenkataloge, die vom Aufbau und der Methodik her den aus dem Qualitätsmanagement bekannten Instrumenten nicht unähnlich sind. Wie diese Fragenkataloge aufgebaut sein können, die ein Firmenkundenbetreuer bei einem internen Rating anwenden würde, veranschaulichen die Beispiele für typische Fragen zur Unternehmensführung und zur Planung und Steuerung:

| Kriterium | Kenngröße | Fragen |

|---|---|---|

| Strategie |

| |

| Unternehmensführung | Management |

|

| Personal |

|

| Kriterium | Kenngröße | Fragen |

|---|---|---|

| Informationspolitik |

| |

| Planung und Steuerung | Planung |

|

| Berichtswesen |

|

Im Bereich „Markt und Produkt“ geht es vor allem um folgende Punkte:

- Beurteilung des Produktangebots hinsichtlich Vielfalt und Qualität

- Entwicklung der Branche

- Beurteilung und Risiken des Marktes

- Risiken aus den Bereichen Politik, Recht, soziale und Gesellschaftstrends oder Umwelt

Warnsignale

Warnsignale beziehen sich auf potenzielle Ausfälle des Kreditnehmers. Es geht um konkrete Hinweise auf Zahlungsschwierigkeiten im Umgang mit der Bank, z.B. die Nichteinhaltung von Absprachen, Scheck- und Lastschriftrückgaben, nicht bezahlte Darlehensraten oder Kontopfändungen.

Haftungsverbünde

Es ist für eine Bank von Interesse, ob und inwieweit ein Kreditnehmer in Haftungsverbünde integriert ist, die ggf. Ersatzzahlungen leisten können. Denkbar sind Beteiligungen der öffentlichen Hand oder auch die Einbindung in Konzernstrukturen als Tochtergesellschaft, Mehrheitsbeteiligungen etc. Solche Verbünde haben einen positiven Bonitätseinfluss.

Das Ergebnis des Ratings, beispielsweise der Sparkasse, ist eine Ratingnote, oder anders ausgedrückt: die Ausfallwahrscheinlichkeit eines Kredits. Hierbei arbeitet die Sparkasse Pforzheim-Calw nicht mit den Noten des externen Ratings, sondern mit einem eigenen Bewertungsschema:

| Ratingnote | Ausfallwahrscheinlichkeit |

|---|---|

| 1 | 0,08% |

| 2 | 0,12% |

| 3 | 0,17% |

| 4 | 0,30% |

| 5 | 0,40% |

| 6 | 0,60% |

| 7 | 0,90% |

| 8 | 1,30% |

| 9 | 2,00% |

| 10 | 3,00% |

| 11 | 4,40% |

| 12 | 6,70% |

| 13 | 10,0% |

| 14 | 15,0% |

| 15 | 20,0% (max. Eigenkapitalhinterlegung!) |

| 16-18 | Ausfall |

Wenn ein Unternehmen in eine Ratingklasse eingeordnet wurde, bedeutet dies aber nicht, dass es ewig dort bleibt. Einerseits wird laufend verfolgt, ob sich die individuellen Gegebenheiten verändern. Andererseits spielen in die Beurteilung auch statistische Überlegungen hinein. Die Einschätzung der Ausfallwahrscheinlichkeit eines Kredits basiert auf den Erfahrungswerten der Bank. Allerdings kann sich im Zeitablauf durchaus herausstellen, dass die tatsächlichen Ausfälle von den prognostizierten abweichen. Dann wird das Ratingverfahren feinjustiert, was bedeutet, dass ein Kreditnehmer in eine andere Ratingklasse rutschen kann, obwohl sich bei ihm selbst nichts geändert hat. Das ist ähnlich wie bei der Zuordnung von Fahrzeugen zu Typenklassen in der Kfz-Versicherung. Auch hier werden die Prämien angepasst, wenn sich herausstellt, dass die tatsächlich eingetretenen Schadensfälle von den vorhergesagten abweichen.

Es wäre allerdings zu kurzfristig gedacht, das interne Rating einer Bank als reine Existenzbedrohung zu sehen. Ungeachtet der veränderten Bedingungen am Kapitalmarkt hat sich die Situation auf allen Märkten gerade in den letzten zwei Jahrzehnten dramatisch verändert. Weltweite Vernetzung, europaweit geltende Normen, Anforderungen seitens der Kunden, z.B. in Form von QM-Systemen, sind Beispiele dafür. Vor diesem Hintergrund ist die Unternehmensführung früherer Generationen nicht mehr zeitgerecht, die geprägt war von typischen, inhabergeführten Unternehmen, die sich allein auf ihre Produkte konzentrierten und sich noch nicht in dem heutigen Maße mit Fragen des Managements, der Organisation und der Prozessqualität beschäftigen mussten.

Das hat sich geändert. Ohne klare Regelungen in diesen Bereichen sind die Überlebenschancen eines Unternehmens inzwischen als gering einzustufen. Und genau darin liegt aus Unternehmersicht auch eine Chance des Ratings. Denn spätestens jetzt werden alle Schwachstellen gnadenlos aufgedeckt, Schwachstellen, die unabhängig von der Frage der Kreditwürdigkeit eine Bedrohung darstellen. Dem Unternehmen wird eine Art Managementleitfaden an die Hand gegeben. Auf der Basis des Gesamtratings können Schwachstellen zukünftig Schritt für Schritt abgebaut werden.