Welche Rechtsform wähle ich für mein Unternehmen?

Wer gründet oder ein Unternehmen führt, muss sich mit der Wahl der Rechtsform auseinandersetzen!

Eine Entscheidung, die gar nicht so leicht fällt, da es alleine in Deutschland unzählige Rechtsformen gibt. Alle besitzen Ihre Vor- und Nachteile. Welche das sind, was Rechtsform überhaupt bedeuten und wie man die passende auswählt - das und mehr erläutern wir in unseren umfangreichen Rechtsformen-Ratgeber.

Eure häufigsten Fragen zum Thema Rechtsformen:

Benötigt jeder Unternehmer eine Rechtsform?

Nicht alle, die mit einer Geschäftsidee durchstarten möchten, müssen sich mit der Wahl einer Rechtsform beschäftigen. Wer beispielsweise alleine den Sprung in die Selbstständigkeit wagt, kann zum Beispiel ein Freiberufler sein - dies gestaltet sich als recht einfach.

Es gibt über 18 Rechtsformen, für die man sich als Unternehmer entscheiden kann. In der folgenden Übersicht seht Ihr die bekanntesten und gebräuchlichsten Rechtsformen:

-

- Einzelunternehmen

- GbR

- Wie Sie eine GmbH gründen und führen

- Wie gründe ich eine GmbH & Co. KG

- Unternehmergesellschaft (UG) haftungsbeschränkt

- Kommanditgesellschaft (KG)

- Offene Handelsgesellschaft

- Die Aktiengesellschaft (AG) | Was ist eine AG?

- Limited (Ltd.)

- Ltd. & Co. KG

- Eingetragene Genossenschaft

- Stille Gesellschaft

- KG auf Aktien (KGaA)

- Mini-GmbH

- Partnerschaftsgesellschaft

- Societas Europaea (SE)

- Stiftung

- US Corporation

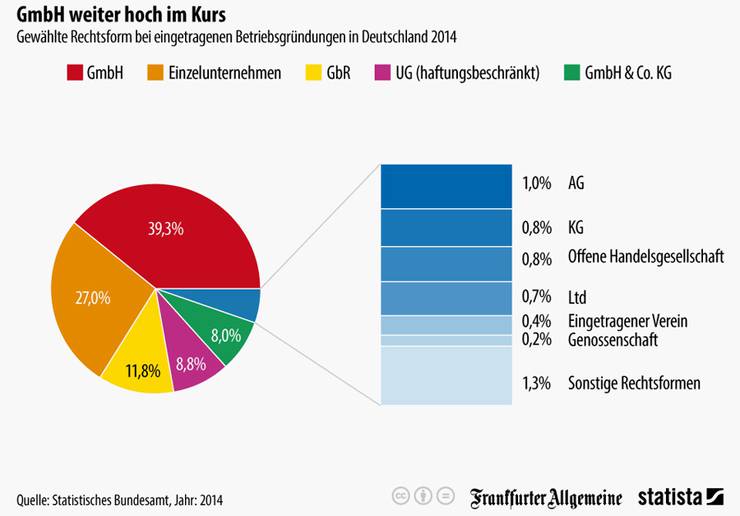

Welche Rechtsformen sind am beliebtesten?

Die beliebteste Rechtsform in Deutschland die Gesellschaft mit beschränkter Haftung, kurz GmbH. Sie kam im Jahr 2014 laut dem Statistischen Bundesamt bei knapp 40 Prozent der neugegründeten Unternehmen vor. Dahinter folgen unter anderem das Einzelunternehmen (27 Prozent), die GbR (12 Prozent) und die haftungsbeschränkte UG (knapp 9 Prozent).

(Bild: Statista.de)

Rechtsformen sind keinesfalls statisch und können verändert werden

Daher ist es wichtig, dass man langfristige Perspektiven für sein Unternehmen einplant. Nicht nur bei der Gründung, sondern auch in den folgenden Situationen, muss die Rechtsform des Unternehmen überdacht werden:

- bei Wachstum des Unternehmens

- bei Änderung der rechtlichen Rahmenbedingungen durch den Gesetzgeber

- bei Veränderung der Gesellschaftsverhältnisse (Ausscheiden oder Aufnahme von Gesellschaftern)

- bei einer (Teil-)Veräußerung des Unternehmens

- bei einer Fusion oder Kooperation

Von zentraler Bedeutung ist auch die Frage der Geschäftsführung, die erheblichen Einfluss auf die Rechtsformwahl hat. Nicht alle Gesellschaftsformen lassen es zu, dass ein Externer die Geschäftsführung (Fremdgeschäftsführung) übernimmt - also eine Person, die nicht zugleich auch Gesellschafter ist.

Oft ist aber auch genau das Wunsch der Gesellschafter. Gerade bei kleinen Personengesellschaft macht die Führung des Unternehmens durch die Gesellschafter Sinn. Bei größeren Kapitalgesellschaften hingegen kann Gegenteiliges der Fall sein.

Diese Fragen sollten nicht ohne die Beratung durch einen Rechtsanwalt und Steuerberater entschieden werden. Die Informationen zur Rechtsformumwandlung, -optimierung und -kombination haben wir Euch auf dieser Seite zusammengstellt. Sie sollen Euch helfen, ein Gespür für die zu treffenden Entscheidungen zu entwickeln, wichtige Vorfragen abzuklären und sich auf das Abenteuer "eigenes Unternehmen" optimal vorzubereiten.

Mögliche Kriterien für die Rechtsformwahl

Oftmals sind die Besonderheiten eines Unternehmens überhaupt erst durch eine umfassende und sachkundige Auswertung der aktuellen Situation (Ist-Zustand) zu ermitteln. Daneben sind die Interessen der Gesellschafter und die wahrscheinliche Entwicklung in der Zukunft mit einzubeziehen.

Um entscheiden zu können, welche Rechtsform die für das eigene Unternehmen beste ist, ist es erforderlich, zunächst einmal eine gewisse Vorstellung von Art und Wirkungsweise der zur Verfügung stehenden Rechtsformen zu gewinnen.

Grundsätzlich räumt das Deutsche Recht Unternehmensgründern weitreichende Gestaltungsspielräume ein, um eine maßgeschneiderte Rechtsform zu ermöglichen. Andererseits verpflichtet dies zu gründlichen Vorüberlegungen, die wir Ihnen an dieser Stelle zwar nicht abnehmen, hoffentlich aber etwas erleichtern können.

Darüber sollten Sie sich Gedanken bei der Wahl der Rechtsform machen:

- Innenverhältnis: Wie soll das Unternehmen geführt werden? Erfolgen die Entscheidungen durch einen oder mehrere Gesellschafter oder durch Arbeitnehmer?

- Außenverhältnis: Wie soll der Außenauftritt organisiert werden? Wer vertritt die Gesellschaft gegenüber Dritten?

- Geschäftsführung: Wer soll das Unternehmen leiten - ein oder mehrere Gesellschafter oder ein Externer?

- Haftungsrisiko: Wie groß ist das zu erwartende Haftungsrisiko (die Gefahr, für fremde Schäden zu haften, die Gefahr, eingesetztes Kapital zu verlieren)?

- Kapitalaufbringung: Wie soll das Unternehmen finanziert werden: durch Eigen- oder Fremdfinanzierung?

- Kosten: Wie hoch wäre bei verschiedenen Rechtsformen jeweils die Steuer- und Kostenbelastung (laufende und einmalige Kosten)?

- Gewinne und Verluste: Wie soll die Gewinn- und Verlustbeteiligung ausgestaltet werden?

- Nachfolgeregelungen: Soll das Unternehmen nach dem Tod oder anderweitigem Ausscheiden von Gesellschaftern fortgeführt werden und gegebenenfalls in welcher Form?

- Rechtsformwandel: Sind Möglichkeiten der Umwandlung (spätere Änderung der Rechtsform) vorhanden bzw. notwendig?

Wie viel Startkapital wollen Sie bei der Gründung einsetzen?

Der finanzielle Aufwand einer Gründung fällt, je nach Rechtsform, sehr unterschiedlich aus: Gründen Sie eine Kapitalgesellschaft, müssen Sie ein Mindestkapital aufbringen – bei der GmbH sind es 25.000 Euro, bei einer AG 50.000 Euro.

Eine Ausnahme stellt die haftungsbeschränkte Unternehmergesellschaft ("Mini-GmbH"): Bei dieser Einstiegsvariante in die GmbH reicht ein Euro als Startkapital aus. Die Gewinne dürfen jedoch nicht vollständig ausgeschüttet werden, da das Stammkapital einer GmbH "angespart" wird.

Bei einer Personengesellschaft müssen Sie kein Mindestkapital aufbringen, das gilt für das Einzelunternehmen, die GbR, die OHG und die KG sowie die Partnergesellschaft für Freiberufler. Wichtig: Wählen Sie Ihre Rechtsform mit einer langfristigen Perspektive – Umgründungen bringen neue Kosten mit sich.

Wer soll Chef in Ihrem Unternehmen sein?

Wem Sie in Ihrem Unternehmen die Zügel in die Hand geben, hängt von der Rechtsform ab: In einer GbR liegt die Geschäftsführung in der Hand aller Gesellschafter (Gesamtvertretung). Ähnliches gilt für die OHG: Jeder der Gesellschafter kann im Namen der OHG handeln, sie sind alle für die Geschäftsführung und die Vertretung nach außen zuständig.

Anders sieht es bei der KG aus: Der Komplementär führt die Geschäfte der KG, die Kommanditisten sind von der Geschäftsführung und Vertretung nach außen ausgeschlossen. Ihnen bleibt eine Kontrollfunktion, die mehr oder weniger stark ausgestaltet ist.

Bei den Kapitalgesellschaften steht das investierte Kapital im Vordergrund - nicht das persönliche Engagement der Gesellschafter. Daher können die Gesellschafter bei der GmbH einen oder mehrere Geschäftsführer bestellen, die als leitende Angestellte tätig werden. Ihnen gegenüber hat die Gesellschafterversammlung der GmbH ein Weisungsrecht. Im Fall der AG übernimmt ein Vorstand die Geschäftsführung, seine Arbeit ist aber nicht an Weisungen der Aktionäre oder des Aufsichtsrats gebunden.

Um genaue Funktionen und Befugnisse einer Geschäftsführung festzulegen, ist der Gesellschaftsvertrag von großer Bedeutung. Viele Rechtsformen erlauben Abweichungen von der Norm. Beispielsweise können Prokuristen bestellt oder Aufgaben geteilt werden.

Wie wollen Sie mit dem Finanzamt umgehen?

Steuerliche Aspekte sind ein komplexes Thema, wenn Sie die richtige Rechtsform für Ihr Unternehmen finden wollen. Kalkulieren Sie mit Ihrem Steuerberater verschiedene Varianten durch, weil Sie eine Lösung brauchen, die auf Ihre Situation genau zugeschnitten ist. So fallen in der Startphase eines Unternehmens häufig Verluste an, die Sie je nach Rechtsform unterschiedlich geltend machen können: Haben Sie ein Einzelunternehmen oder eine GbR gegründet, können Sie Verluste aus der Anfangszeit nachträglich mit Einkünften aus dem letzten Jahr verrechnen, alte Steuern muss das Finanzamt erstatten (Verlustrücktrag).

Bei der GmbH ist das anders geregelt: Verluste aus der Startphase können Sie nicht auf der Stelle mit anderen Einkünften verrechnen. Sie liegen "auf Eis" und können erst beim Finanzamt geltend gemacht werden, wenn Sie mit ihrer GmbH im Folgejahr Gewinn machen.

Ebenfalls zu beachten sind Gewerbe- und Körperschaftssteuer. Generell gilt: Auf Erträge aus Personengesellschaften ist die Einkommenssteuer fällig, Gewinne aus Kapitalgesellschaften unterliegen der Körperschaftssteuer. Die Gewerbesteuer fällt meist nur für die Kapitalgesellschaften an, da Personengesellschaften einen Gewerbesteuerfreibetrag haben.

Wie wollen Sie es mit der Buchhaltung halten?

Schreckgespenst Buchhaltung: Der Gesetzgeber verpflichtet eine Reihe von Unternehmen zu einer vollständigen doppelten Buchführung und zwar mit Jahresabschluss sowie Gewinn- und Verlustrechnung. Dazu gehören alle Kaufleute: Das sind Unternehmer, die ein selbstständiges Handelsgewerbe betreiben; Einzelunternehmen; OHG und KG sowie alle Kapitalgesellschaften (GmbH, AG).

Für Nicht-Kaufleute gilt die Buchhaltungspflicht, wenn der Gewinn aus einem Gewerbebetrieb über 50.000 Euro liegt oder der jährliche Umsatz über 500.000 Euro steigt. Außerdem sind Personengesellschaften oder Einzelunternehmen zur Buchhaltung verpflichtet, sobald sie sich freiwillig in das Handelsregister eintragen lassen.

Freiberufler und Nicht-Kaufleute sind von der Buchhaltungspflicht befreit. Zu den Nicht-Kaufleuten zählen das Kleingewerbe und ein Handelsgewerbe, das einfach strukturierte, überschaubare und transparente Geschäftsbeziehungen aufweist. Auch Land- und Forstwirte gelten nicht als Kaufleute. Gehören Sie zu dieser Gruppe, legen Sie dem Finanzamt eine einfache Einnahmen-Überschuss-Rechnung vor: Sie ziehen von den gesamten Einnahmen eines Kalenderjahrs alle Ausgaben ab – und ermitteln so Ihren Gewinn.

Rechtsformen im Vergleich

Rechtsform | Einzel- | GbR | oHG | KG | |

Unternehmens- | Personen- | Personen- | Personen- | Personen- | Personen- |

Firmierung | Wunschname + Zusatz "e.K." | Vor- und Zuname aller Gesellschafter | Wunschname + Zusatz "oHG" | mind. ein Kommanditisten- | mind. ein Partnername + Zusatz "und Partner" oder "Partnerschaft" |

Publizitäts- / Prüfungs- | nein / nein | nein / nein | nein / nein | nein / nein | nein / nein |

Mindestkapital | nein | nein | nein | nein | nein |

Haftung | Inhaber haftet mit Geschäfts- und Privatvermögen | Gesellschafter haftet mit Geschäfts- und Privatvermögen | Gesellschafter haftet mit Geschäfts- und Privatvermögen | Komplementäre haftet mit Geschäfts- und Privatvermögen | möglich |

Leitung | Inhaber | Alle Gesellschafter | Alle Gesellschafter | Komplementäre | Alle Gesellschafter |

Kontrollrecht | Inhaber | Alle Gesellschafter | Alle Gesellschafter | Alle Gesellschafter | Alle Gesellschafter |

Erfolgs- | Inhaber | Alle Gesellschafter zu gleichen Teilen | Verzinsung der Anteile, dann Verteilung nach Köpfen | Verzinsung der Anteile, dann Verteilung nach Köpfen | Gesellschater zu gleichen Teilen |

Ansehen | hoch | hoch | hoch | hoch | eher ja |

Formalitäten | gering | gering | mittel | mittel | gering |

HR-Eintragung | ja | nein | ja | ja | nein (ggfls. ja) |

Vorteile / Nachteile | geeignet zm Einsieg; volle Kontrolle; volle Haftung | einfache Partnerschaft; zusammen mehr Eigenkapital und/oder Fähigkeiten | volles Risiko für alle Gesellschafter | Form des Einzel- | für Freiberufler in größeren Einheiten; für Kooperationen in anderen freien Berufen |

Rechtsform | Klein- | GmbH & Co. KG | GmbH | Kleine AG |

Unternehmens- | Einzel- | Mischform | Kapital- | Kapital- |

Firmierung | Vor- und Zuname des Inhabers | Wunschname + Zusatz "GmbH & Co. KG" | Wunschname + Zusatz "GmbH" | Wunschname + Zusatz "AG" |

Publizitäts- / Prüfungs- | nein / nein | nein / nein | ja / ja | ja / ja |

Mindestkapital | nein | 25.000 € für GmbH | 25.000 € | 50.000 € |

Haftung | Inhaber haftet mit Geschäfts- und Privatvermögen | beschränkt auf Gesellschatfs- | beschränkt auf Gesellschatfs- | beschränkt auf Gesellschatfs- |

Leitung | Inhaber | Geschätfsführer | Geschätfsführer | Vorstand |

Kontrollrecht | Inhaber | Alle Gesellschafter | Alle Gesellschafter | Aufsichtsrat, Haupt- |

Erfolgs- | Inhaber | Verteilung nach Höhe der Anteile | Verteilung nach Höhe der Anteile | Alle Aktionäre erhalten Ausschüttungen nach Anteilen |

Ansehen | hoch | mittel | mittel | mittel |

Formalitäten | gering | viele | viele | viele |

HR-Eintragung | nein | ja | ja | ja |

Vorteile / Nachteile | geeignet zum Einstieg; volle Kontrolle; volle Haftung | für Unternehmer die eine KG ohne volle Haftung wollen | Haftungsrisiko beschränkt auf höhe Stammkapital | Eigenkapital durch Aktionär/e ohne Börsennotierung |

Besonderheiten von Personengesellschaften

Typisch für Personengesellschaften ist, dass die Gesellschafter für die Schulden des Unternehmens mit ihrem persönlichen Vermögen haften. Die Gesellschafter müssen kein Mindestkapital aufbringen und sind darüber hinaus nicht nur Inhaber, sondern auch Leiter ihres Unternehmens.

Das heißt, dass es eine persönliche Einbindung der Gesellschafter in die Gesellschaft gibt. In den meisten Fällen beteiligen sich die Gesellschafter persönlich an der Erreichung der Gesellschaftsziele, die sich aus dem bei der Gründung sinnvollerweise festzulegenden Gesellschaftszweck ergeben.

Die Gesellschafter legen Teile ihres Vermögens in die Personengesellschaft ein. Dieses wird insgesamt zum Betriebsvermögen der Gesellschaft (Gesamthand). Im Gegenzug erhält jeder Gesellschafter eine Beteiligung am Gesellschaftsvermögen. Diese Beteiligung berechtigt nur zu einem prozentualen Anteil, nicht jedoch dazu, auf einzelne Rechte oder Gegenstände der Gesellschaft zuzugreifen.

Zu den Personengesellschaften zählen Rechtsformen wie die Gesellschaft des bürgerlichen Rechts (GbR), Kommanditgesellschaft (KG), offene Handelsgesellschaft (OHG) und die Partnerschaftsgesellschaft (PartG).

Besonderheiten von Kapitalgesellschaften

Der zentrale Unterschied zwischen einer Kapitalgesellschaft und einer Personengesellschaft liegt im so genannten Trennungsprinzip. Bei der Kapitalgesellschaft werden die Gesellschaft und der Gesellschafter voneinander unabhängig behandelt. Dadurch, dass die Gesellschaft eine eigenständige Rechtspersönlichkeit ist, ist sie selbst Eigentümerin aller Vermögensgegenstände wie Maschinen, Waren und Grundstücke. Sie allein ist Gläubigerin von Gesellschaftsforderungen und sie allein haftet für die Verbindlichkeiten. Daher handelt sie auch als juristische Person nicht durch die Gesellschafter an sich, sondern durch ihre Organe.

Es gibt anders als bei der Personengesellschaft grundsätzlich keine Mithaftung der Gesellschafter. Andererseits kann ein Gesellschafter auch nicht über das Vermögen der Gesellschaft verfügen. Die Geschäftsanteile der Gesellschaft sind rechtlich selbstständig. Das heißt, durch den Wechsel von Gesellschaftern ändert sich das Vermögen der Körperschaft nicht. Der Wert des Betriebsvermögens und der Wert der Anteile sind voneinander unabhängig, wie man zum Beispiel an den Börsenkursen für die Aktien einer AG gut erkennen kann.

Zu den Kapitalgesellschaften gehören die Gesellschaft mit beschränkter Haftung (GmbH) bzw. die Unternehmergesellschaft (UG), die Aktiengesellschaft (AG), die Limited (Ltd.) oder die Corporation (Inc.). Ihre Gesellschafter beziehungsweise Aktionäre haften – mit Ausnahmen – nur in Höhe ihrer Einlage.

Mischformen von Rechtsformen

Eine besondere Mischform einer Personengesellschaft mit einer Kapitalgesellschaft ist die GmbH & Co. KG. Eine interessante Abwandlung von diesem Modell stellen zudem die Corporation & Co KG oder die Ltd. & Co. KG dar.

Der Vorteil bei diesen Mischformen ist, dass der voll haftende Teil der KG, der Komplementär, keine Privatperson ist, die mit ihrem Privatvermögen haftet, sondern in diesem Fall eine Kapitalgesellschaft. So kann man als Komplementär seine Haftung beschränken. Die Gesellschafter der Kapitalgesellschaft sind meist gleichzeitig die Kommanditisten der KG, die nur mit der Höhe ihrer Einlage haften müssen.

Rechnungslegung

Für Kapitalgesellschaften bestehen, im Gegensatz zu Personengesellschaften detaillierte gesetzliche Vorschriften zur Rechnungslegung. Dies gilt auch für Personenhandelsgesellschaften wenn deren persönlich haftende Gesellschafter Kapitalgesellschaften sind (zum Beispiel GmbH & Co. KG).

Neben der Bilanzierungspflicht besteht für alle Kapitalgesellschaften auch die Verpflichtung den Jahresabschluss prüfen zu lassen, ihn beim Handelsregister einzureichen und zu veröffentlichen. Hierbei wird jedoch zwischen kleinen, mittleren und großen Kapitalgesellschaften unterschieden (§ 267 HGB):

| Größe | Bilanzsumme | Umsatzerlös | Zahl der Arbeitnehmer im Jahresdurchschnitt |

| Kleine Kapitalgesellschaft | bis 3,438 Mio. € | bis 6,875 Mio. € | bis 50 |

| Mittlere Kapitalgesellschaft | bis 13,75 Mio. € | bis 27,5 Mio. € | bis 250 |

| Große Kapitalgesellschaft | über 13,75 Mio. € | über 27,5 Mio. € | über 250 |

Von den drei genannten Merkmalen müssen jeweils zwei vorliegen, damit die Kapitalgesellschaft der jeweiligen Größenklasse zuzuordnen ist. Gesellschaften, deren Gesellschaftsanteile an einem organisierten Markt gehandelt werden (insbesondere börsennotierte AGs) werden stets als große Kapitalgesellschaften behandelt (§ 267 Abs.3 HGB).

Kleine Kapitalgesellschaften können eine "verkürzte Bilanz" gemäß § 266 Abs. 1 Satz 3 HGB erstellen, in der nur bestimmte, vom Gesetzgeber als wesentlich angesehene Posten gesondert und in der vorgeschriebenen Reihenfolge aufgeführt werden müssen (§ 266 HGB).

Der Jahresabschluss von Mittleren Kapitalgesellschaften und Großen Kapitalgesellschaften ist stets durch einen Abschlussprüfer gesondert prüfen zu lassen. Kleine Kapitalgesellschaften sind dagegen nicht prüfungspflichtig.

Große und Mittlere Kapitalgesellschaften müssen beim Handelsregister...

- den Jahresabschluss

- die Bilanz

- die Gewinn- und Verlustrechnung

- den Anhang

- den Bestätigungsvermerk (beziehungsweise dessen Versagung)

- den Lagebericht

- einen Bericht des Aufsichtsrats

...vorlegen.

Kleine Kapitalgesellschaften brauchen neben der Bilanz lediglich den Anhang ohne Angaben zur Gewinn- und Verlustrechnung vorzulegen.

Große Kapitalgesellschaften müssen zudem vor der Einreichung die vorbezeichneten Unterlagen im Bundesanzeiger veröffentlichen und dies dem Handelsregister mit der Einreichung der Unterlagen nachweisen. Mittelgroße und kleine Kapitalgesellschaften müssen dagegen beim Bundesanzeiger nur angeben, bei welchem Handelsregister und unter welcher Nummer die Unterlagen eingereicht wurden.

Gründung im Ausland

Durch die Einbindung in den Europäischen Binnenmarkt und die zunehmende wirtschaftliche Verflechtung machen Gründungen im Ausland zunehmend Sinn. Vor allem für Unternehmen, die exportieren oder Niederlassungenin anderen Ländern gründen wollen, gibt es verschiedene Rechtsformen.

Lange Zeit haben auch Unternehmen, die vorrangig in Deutschland tätig sind, ausländische Varianten genutzt. Vor allem der deutschen GmbH ähnliche Rechtsformen kamen zum Einsatz. Dies lag hauptsächlich daran, dass die Gründung einer GmbH sehr aufwendig und bürokratisch war und zudem viele Anforderungen an die Gründer gestellt wurden, wie z.B. ein Mindestkapital von 25.000 Euro. Die britische Limited (Ltd.), welche mit Abstand am meisten genutzt wird, erlaubt jedoch eine Gründung nahezu ohne Kapitaleinlage.

Mit der& Reform der GmbH-Gesetze und vor allem mit der Einführung der Mini-GmbH, der sogenannten Unternehmergesellschaft (UG) hat das deutsche Recht versucht, sich den europäischen Nachbarn anzupassen und die Gründung stark vereinfacht. Bei der Mini-GmbH ist jetzt ebenfalls kein Mindestkapital erforderlich.

Auch die europäische Union hat Rechtsformen entwickelt, die dem europäischen Binnenmarkt Rechnung tragen sollen. Die SE (Societa Europaea) ist jedoch nur für große Gesellschaften sinnvoll bzw. möglich. Die europäischen Rechtsformen haben den Vorteil, das innerhalb der EU, europäisches Recht angewandt wird, welches in allen Ländern gilt (zumindest im Außenverhältnis).

Kompliziert wird es vor allem, wenn sich deutsche Gründer für eine US-Amerikanische Variante, wie z.B. die Corporation, entscheiden. Hier ist die Rechtslage sehr unterschiedlich und die Verflechtung komplex.

Vor- und Nachteile einer Gründung im Ausland

Der Grund für eine ausländische Gründung, nämlich Kosten zu sparen, entfällt dann nämlich. Verwaltungs-, Notar-, Übersetzungs- und Beglaubigungskosten müssen beachtet werden. Zudem kann es je nach Land zu einer Doppelbesteuerung und zweifachen Rechnungslegung kommen.

Ausländische Varianten bieten sich daher hauptsächlich für Unternehmen an, die auch im Ausland aktiv sind. Für Unternehmen, die überwiegend in Deutschland tätig sind, bieten die deutschen Rechtsformen genügend Gestaltungsfreiraum. Spätestens seit der Einführung der Mini-GmbH ist eine einfache Gründung einer Kapitalgesellschaft, bei wenig Anforderungen, auch hier möglich.

Mehr zum Thema Rechtsformen

Nachrichten und Interviews zu Rechtsformen