<< Themensammlung Programme

ERP-Regionalförderprogramm

ERP-Regionalförderprogramm 062/072 Kredit

Bildquelle: © BSSR Bonn 2014

Bildquelle: © BSSR Bonn 2014

Finanzierung von Investitionen kleiner und mittlerer Unternehmen der gewerblichen Wirtschaft in deutschen Regionalfördergebieten.

Förderziel: (Nutzen für den Antragsteller)

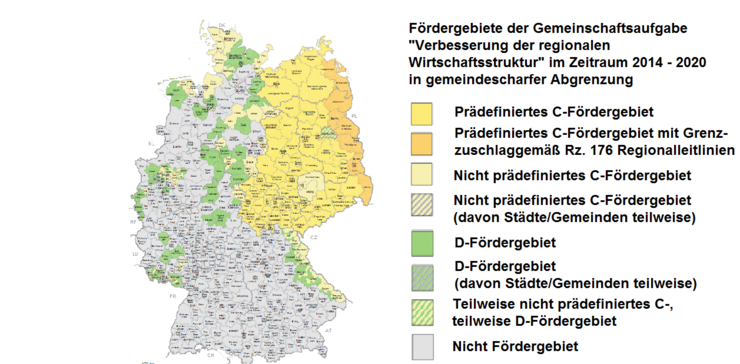

Das ERP-Regionalförderprogramm dient der zinsgünstigen mittel-und langfristigen Finanzierung von Investitionen kleiner und mittlerer Unternehmen im Sinne der KMU-Definition der EU sowie Freiberuflern in deutschen Regionalfördergebieten. Dazu zählen alle Standorte in den neuen Ländern und Berlin sowie die Regionalfördergebiete in den alten Ländern. Kleine Unternehmen (KU) im Sinne der KMU-Definition der EU können dabei in einem KU-Fenster besondersgünstige Konditionen erhalten.

Wer kann Anträge stellen?

Das ERP-Regionalförderprogramm richtet sich ausschließlich an Antragsteller, die seit mindestens5Jahren am Markt aktiv sind (Aufnahme der Geschäftstätigkeit):

- Kleine und mittlere in-und ausländische Unternehmen (KMU) im Sinne der KMU-Definition der EU, die weniger als 250 Mitarbeiter und einen Jahresumsatz von höchstens 50Mio. Eurooder eine Jahresbilanzsumme von höchstens 43Mio. Eurohaben. Vertiefende Informationen finden Sie im KfW-Merkblatt "KMU-Definition", Bestellnummer 6000000196.

- Freiberuflich Tätige, z. B. Ärzte, Steuerberater, Architekten

- Natürliche Personenund antragsberechtigte Unternehmen/ Freiberufler unabhängig vom Zeitpunkt der Aufnahme der Geschäftstätigkeit, die Gewerbeimmobilien und/ oder gewerblich/ freiberuflich genutzte Mobilien vermieten oder verpachten, sofern die Gewinnerzielungsabsicht im Vordergrund steht.

Was wird gefördert?

Im Rahmen der De-minimis-Verordnung der EU werden alle Investitionen gefördert, die einer mittel-und langfristigen Mittelbereitstellung bedürfen und einen nachhaltigen wirtschaftlichen Erfolg erwarten lassen. Darunter fallen auch gewerbliche Investitionen zur Barrierereduzierung. Des Weiteren werden Betriebsmittel, Warenlager und der Erwerb von Vermögenswerten aus anderen Unternehmen einschließlich Übernahmen und tätiger Beteiligungen gefördert.

Im Rahmen der Allgemeinen Gruppenfreistellungsverordnung (AGVO) werden folgende Maßnahmengefördert:

Errichtungsinvestitionen, Erweiterungsinvestitionen und Investitionen zur Diversifizierung der Produktion in zuvor nicht hergestellte Produkte sowie zur grundlegenden Änderung des gesamten Produktionsprozesses. Hierunter fallen auch Dienstleistungsabläufe,die grundlegend umstrukturiert werden. Z.B.:

- Erwerb von Grundstücken und Gebäuden

- Gewerbliche Baukosten

- Kauf von Maschinen, Anlagen, Fahrzeugen und Einrichtungen

- Betriebs-und Geschäftsausstattung

- Immaterielle Vermögenswerte in Verbindung mit Technologietransfer, z. B. Erwerb von Patentrechten, Lizenzen, Know-how oder nicht patentiertem Fachwissen. Diese müssen mindestens 3 Jahre in der Bilanz aktiviert werden. Hinweis: Die immateriellen Vermögenswertemüssen zu Marktbedingungen erworben werden und dürfen ausschließlich in der/n Betriebsstätte/n des geförderten Unternehmens genutzt werden; der fremdnützige Einsatz ist ausgeschlossen.

Nicht förderfähig im Rahmen der AGVO ist der Erwerb von Vermögenswerten von Dritten, die in einer rechtlichen oder wirtschaftlichen Beziehung zum Käufer stehen (z.B. der Erwerb bislang gepachteter Grundstücke).

Siehe Abschnitt Beihilferechtliche Regelungen.

Besonderheiten bei Leasing:

Bei Investitionen in Leasinggüter (einschließlich Immobilien-Leasing) sind die Gesamtinvestitionskosten abzüglich der in den Leasingverträgen vereinbarten Restwerte förderfähig. Vorhaben im Rahmen des Sale & Lease-Back und im so genannten Doppelstockmodell können nicht finanziert werden.

Von einer Förderung ausgeschlossen sind:

- Anlagen zur Nutzung erneuerbarer Energien (diese können nach Maßgabe des KfW-Programms "Erneuerbare Energien" gefördert werden).

- Umschuldungen und Nachfinanzierungen bereits abgeschlossener Vorhaben, sowie Anschlussfinanzierungen und Prolongationen.

- Baumaßnahmen für Betreutes Wohnen (Wohngebäude). Diese können gegebenenfalls nach Maßgabe der Förderprogramme Altersgerecht Umbauen, Energieeffizient Bauen und Energieeffizient Sanieren –Kredit gefördert werden.

- Bei derFörderung von Vermietung und Verpachtung sind die wohnwirtschaftliche, gemeinnützige und die kommunale Nutzung ausgeschlossen.

- Treuhandkonstruktionen.

- Sogenannte In-Sich-Geschäfte, wie zum Beispiel der Erwerb eigener Unternehmensanteile oder aus dem Eigentum des Ehegatten beziehungsweise Lebenspartners, Vermögensübertragungen/-verschiebungen zwischen Unternehmen einer Unternehmensgruppe oder im Rahmen von Betriebsaufspaltungen oder zwischen Kapitalgesellschaften und deren Gesellschaftern.

Ist eine Kombination mit anderen Förderprogrammen möglich?

Die Kombination einer Finanzierung aus dem ERP-Regionalförderprogramm mit anderen Förderprogrammen ist im Rahmen der jeweils relevanten EU-Beihilfegrenzen möglich, sofern es nicht zu einer Überfinanzierung kommt. Die beihilferechtlichen Kumulierungsbestimmungen sind hierbei zu beachten (siehe hierzu "Allgemeines Merkblatt zu Beihilfen", Bestellnummer 600 000 0065)

Kreditbetrag

Mit dem Förderprogramm können bis zu 100 % der förderfähigen Investitionskosten in den neuen Ländern und Berlin sowie in den Regionalfördergebieten in den alten Ländern finanziert werden. Der Kredithöchstbetrag beträgt.

- maximal 3 Mio. Euro pro Vorhaben

Laufzeit

Folgende Laufzeitvarianten stehen Ihnen bei einer Mindestlaufzeit von zwei Jahren zur Verfügung

Betriebsmittelfinanzierungen:

- bis zu 5 Jahre bei höchstens 1 tilgungsfreien Anlaufjahr (5/1)

Warenlagerfinanzierungen:

- bis zu 5 Jahre bei höchstens 1 tilgungsfreien Anlaufjahr (5/1),

- bis zu 10 Jahre bei höchstens 2 tilgungsfreien Anlaufjahren (10/2)

Unternehmensübernahmen und tätige Beteiligungen:

- bis zu 5 Jahre bei höchstens 1 tilgungsfreien Anlaufjahr (5/1),

- bis zu 10 Jahre bei höchstens 2 tilgungsfreien Anlaufjahren (10/2),

- bis zu 20 Jahre bei höchstens 3 tilgungsfreien Anlaufjahren (20/3)

Investitionsfinanzierungen:

- bis zu 5 Jahre bei höchstens 1 tilgungsfreien Anlaufjahr (5/1)

- bis zu 10 Jahre bei höchstens 2 tilgungsfreien Anlaufjahren (10/2)

- bis zu 20 Jahre bei höchstens 3 tilgungsfreien Anlaufjahren (20/3)

Bei Investitionsfinanzierungen:

Sofern die zu finanzierenden Gegenstände im Anlagevermögen aktivierungsfähig sind und entsprechendihrer betriebsgewöhnlichen Nutzung.

Zinssatz:

- Bei Krediten mit bis zu 10 Jahren Laufzeit wird der Zinssatz für die gesamte Kreditlaufzeit festgeschrieben.

- Bei Krediten mit mehr als 10 Jahren Laufzeit wird der Zinssatz für die ersten 10Jahre festgeschrieben.

- Sofern erforderlich, unterbreitetdie KfW Ihrer Hausbank vor Ende der Zinsbindungsfrist ein Prolongationsangebot.

- Die Programmzinssätze orientieren sich an der Entwicklung des Kapitalmarktes. Dabei gelten für kleine Unternehmen (KU) besonders günstige Konditionen.

- Der Kredit wird mit einem kundenindividuellen Zinssatz im Rahmen des am Tag der Zusage geltenden Maximalzinssatzes der jeweiligen Preisklasse zugesagt.

- Der Zinssatz wird unter Berücksichtigung der wirtschaftlichen Verhältnisse des Kreditnehmers (Bonität) und der Werthaltigkeit der für den Kredit gestellten Sicherheiten von der Hausbank festgelegt.

Hierbei erfolgt eine Einordnung in von der KfW vorgegebene Bonitäts-und Besicherungsklassen. Durch die Kombination von Bonitäts-und Besicherungsklasse ordnet die Hausbank den Förderkredit einer von der KfW vorgegebenen Preisklasse zu. Jede Preisklasse deckt eine Bandbreite ab, die durch eine feste Zinsobergrenze (Maximalzinssatz) abgeschlossen wird. Der zwischen Ihnen und der Hausbank vereinbarte kundenindividuelle Zinssatz kann unter dem Maximalzinssatz der jeweiligen Preisklasse liegen. Einzelheiten zur Ermittlung des kundenindividuellen Zinssatzes entnehmen Sie bitte dem KfW-Merkblatt "Risikogerechtes Zinssystem", Bestellnummer 6000000038.

Die jeweils geltenden Maximalzinssätze (Soll-und Effektivzinssätze gemäß den gesetzlichen Bestimmungen) finden Sie in der Konditionenübersicht für die KfW-Förderprogramme im Internet unter www.kfw.de/konditionen oder per Faxabruf, Nummer 069 7431-4214.

Bereitstellung / Bereitstellungsprovision

- Die Auszahlung des Kredites erfolgt zu 100% des Zusagebetrages.

- Der Kredit ist in einer Summe oder in Teilbeträgen abrufbar.

- Die Abruffrist beträgt 12 Monate nach Darlehenszusage. Eine Verlängerung kann vereinbart werden.

- Für den noch nicht abgerufenen Kreditbetrag wird beginnend 2 Bankarbeitstage und 1 Monat nach dem Zusagedatum der KfW eine Bereitstellungsprovision in Höhe von 0,25% pro Monat berechnet.

Tilgung

Während der tilgungsfreien Anlaufjahre zahlen Sie lediglich die Zinsen auf die ausgezahlten Kreditbeträge. Danach tilgen Sie in gleich hohen vierteljährlichen Raten. Außerplanmäßige Tilgungen können nur gegen Zahlung einer Vorfälligkeitsentschädigung vorgenommen werden.

Wie erfolgt die Antragstellung?

Die KfW gewährt die Kredite aus diesem Programm ausschließlich über Kreditinstitute (Banken und Sparkassen), die für die von ihnen durchgeleiteten Kredite vollständig die Haftung übernehmen. Ihren Antrag stellen Sie daher bei einem Kreditinstitut Ihrer Wahl vor Beginn Ihres Vorhabens.

Sofern Ihnen anderweitig beantragte öffentliche Mittel (z. B. Zuschüsse im Rahmen der Gemeinschaftsaufgabe "Verbesserung der regionalen Wirtschaftsstruktur" (GA-Zuschuss) oder Mittel aus Länderprogrammen) trotz rechtzeitiger Antragstellung nicht bewilligt wurden, können Sie –bei Antragstellung für Förderung unter der De-minimis Verordnung der EU (Komponente 1) –ausnahmsweise Ihren Antrag nach Investitionsbeginn einreichen.

Vor Auszahlung des KfW-Refinanzierungsdarlehens an das Finanzierungsinstitut ist ein Verzicht auf das Darlehen jederzeit möglich. Verzichtet der Kreditnehmer auf einen noch nicht abgerufenen Kredit, kann die KfW für dasselbe Vorhaben frühestens nach 6 Monaten einen neuen Kredit zusagen. Eine Antragstellung ist ohne Sperrfirst möglich, wenn das Vorhaben neu oder in wesentlichen Teilen verändert ist.

Sicherheiten

Für Ihren Kredit sind bankübliche Sicherheiten zu stellen. Form und Umfang der Besicherung vereinbaren Sie im Rahmen der Kreditverhandlungen mit Ihrer Hausbank.

Welche Unterlagen sind erforderlich?

Ihr Kreditinstitut reicht uns zur Antragstellung folgende Unterlagen ein:

- Das von Ihnen unterschriebene Antragsformular 6000000141

- Die Antragsformulare liegen den Kreditinstituten vor. Als Programmnummer ist bei Krediten an KU 072 und an KMU 062 anzugeben.

- Statistisches Beiblatt "Investitionenallgemein", Formularnummer 6000000139

- Selbsterklärung zur Einhaltung der KMU-Definition (für verflochtene Unternehmen Formularnummer 600 000 0196; für nicht verflochteneUnternehmen Formularnummer 6000000095). Die Selbsterklärung verbleibt bei Ihrer Hausbank.

- Bei Beantragung auf der Grundlage der De-minimis-VO: die Anlage De-minimis-Erklärungdes Antragstellers über bereits erhaltene De-minimis-Beihilfen, Formularnummer 6000000075.

Beihilferechtliche Regelungen

Im ERP-Regionalförderprogramm vergibt die KfW Beihilfen ankleine und mittlere Unternehmen im Sinne der KMU-Definition der EU (siehe KfW-Merkblatt "KMU-Definition", Bestellnummer 6000000196) unter den nachstehenden beihilferechtlichen Regelungen:

A) Komponente 1

- Beihilfen unter der De-minimis-Verordnung der EU (Verordnung (Nr. 1407/2013/EU vom 18.12.2013, veröffentlicht im Amtsblatt der Europäischen Union L 352 am 24.12.2013)

B) Komponente 2

- "Investitionsbeihilfen für KMU" (Art. 17 der Allgemeinen Gruppenfreistellungsverordnung (AGVO) (Verordnung (EU) Nr. 651/2014 der Kommission vom 17. Juni 2014 zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrages über die Arbeitsweise der Europäischen Union, veröffentlicht im Amtsblatt der Europäischen Union L187/1 vom 26.06.2014)

Die beihilferechtlichen Regelungen verpflichten KfW und Antragsteller zur Einhaltung spezifischer beihilferechtlicher Vorgaben. Aufgrund dieser Vorgaben sind Unternehmen in bestimmten Branchen und Unternehmen, die einer früheren Beihilfenrückforderungsentscheidung der EU-Kommission nicht nachgekommen sind, nicht förderfähig.

Darüber hinaus sind Unternehmen in Schwierigkeiten im Sinne der AGVO von einer Förderung ausgeschlossen.

Die KfW ist verpflichtet, Kredite mit gewährten Einzelbeihilfen von über 500.000 Euro nach Art. 9 Abs. 1 lit.c) i.V.m. Anhang III der Verordnung (EU) Nr. 651/2014 der Kommission vom 17. Juni 2014 (Amtsblatt der EU Nr. L 187 vom 26. Juni 2014) zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union sowie nach Ziffer 4.7. des Unionsrahmens für staatliche Beihilfen zur Förderung von Forschung, Entwicklung und Innovation der EU-Kommission vom 21. Mai 2014 (Amtsblatt der EU Nr. C 198 vom 27. Juni 2014) auf einer Beihilfe-Website der EU-Kommission zu veröffentlichen.

Vertiefende Informationen finden Sie im KfW-Merkblatt "Allgemeines Merkblatt zu Beihilfen"Bestellnummer 6000000065.

Hinweis zur Subventionserheblichkeit

Die Angaben zur Antragsberechtigung, zum Verwendungszweck und zur Einhaltung der beihilferechtlichen Vorgaben der EU-Kommission sind subventionserheblich im Sinne von §264 des Strafgesetzbuches in Verbindung mit §2 des Subventionsgesetzes.Hinweis ERP-Vergabebedingungen

Für dieses Programm gelten die Allgemeinen Bedingungen für die Vergabe von ERP-Mitteln sowie die

Richtlinie ERP-Regionalförderprogramm für kleine und mittlere Unternehmen in den regionalen (GRW-) Fördergebieten.

Kreditbetrag

Maximal 3 Mio. Euro pro Vorhaben

Kreditlaufzeit

- Bis zu 5 Jahre bei höchstens einem tilgungsfreien Anlaufjahr

- Bis zu 15 Jahre (für Kredite zur Finanzierung von Bauvorhaben bis zu 20 Jahre) bei höchstens 5 tilgungsfreien Anlaufjahren.

Tilgung

- Tilgungsfreie Anlaufzeit: 1 - 5 Jahre

- Danach: gleich hohe, vierteljährliche Raten

Zinssatz

- Festzinssatz für die ersten zehn Jahre

- Danach: ERP-Zinssatz für Neuzusagen

Auszahlung

Erfolgt zu 100 Prozent

Sicherheiten

Bankübliche Sicherheiten

Antragsweg

- Antragstellung erfolgt über die Hausbank

- Wichtig: zuerst der Antrag, dann die Investition

Schlagworte zu diesem Artikel