<< Themensammlung Venture Capital

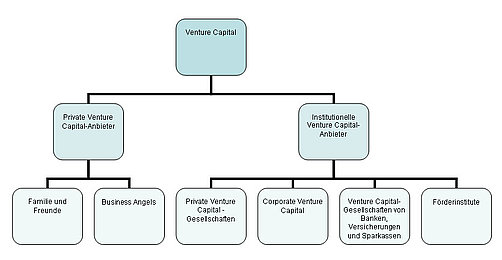

Formelles Venture Capital

Institutionelle VC-Anbieter - formelles Venture Capital

Diesen Teil des Venture Capital-Marktes bezeichnet man auch als den formellen Venture Capital-Markt, da er im Gegensatz zum informellen Markt, an dem beispielsweise Business Angels agieren, organisiert ist. An diesem Markt treten Venture Capital-Gesellschaften auf, die sich anhand verschiedener Kriterien unterscheiden lassen. Es gibt allerdings keine allgemein gültige und abschließende Unterscheidung der Gesellschaften.

Unterscheidung der Venture Capital-Gesellschaften

Venture Capital-Gesellschaften können hinsichtlich verschiedener Kriterien unterschieden werden. Zu diesen Unterscheidungsmerkmalen gehören:

- die Phase, in der die Gesellschaft in ein Unternehmen investiert (z.B. early stage-Financing)

- die Branche, in die die Gesellschaft investiert

- die Region, in der eine Gesellschaft investiert

- die Eigentümer- und Investitionsstruktur

Darüber hinaus kann man zwischen öffentlichen und privaten Venture Capital-Gesellschaften unterschieden. Private Venture Capital-Gesellschaften orientieren sich vor allem an der Rendite. Unter den öffentlichen Venture Capital-Gesellschaften sind zum Beispiel die von Bund, Ländern und Sparkassen getragenen Gesellschaften zu finden. Neben der Rendite, verfolgen diese Gesellschaften auch strategische Ziele, wie die Förderung der Wirtschaft oder einer bestimmten Region.

Neben dieser Unterteilung kann man noch zwischen

- abhängigen (captive),

- teilweise abhängigen (semi-captive) und

- unabhängigen Gesellschaften

unterscheiden. Während sich die abhängigen Gesellschaften im Besitz eines einzelnen Kapitalgebers, zum Beispiel eines Unternehmens, befinden, ist das Management einer unabhängigen Gesellschaft wie der Name impliziert unabhängig. Teilweise abhängige Gesellschaften stellen eine Zwischenform dar.

Venture Capital-Gesellschaften sind nicht mit den Kapitalgebern gleichzusetzen. Sie arbeiten als Intermediäre, das bedeutet sie sammeln Geld von Kapitalgebern ein und investieren es dann in ein oder mehrere Unternehmen. Sie treten daher lediglich als Anbieter des Kapitals auf. So bieten sie Kapitalgebern die Möglichkeit, in junge, nicht börsennotierte Unternehmen zu investieren.

Die Venture Capital-Gesellschaften können fondsabhängig und fondsunabhängig aufgebaut sein. Bei Venture Capital-Gesellschaften, die unabhängig von einem Fonds aufgebaut sind, fließen die Mittel der Kapitalgeber direkt in die Venture Capital-Gesellschaft.

Bei fondsgestützten Venture Capital-Gesellschaften werden sog. Venture Capital-Fonds aufgelegt, durch die sich die Investoren indirekt an jungen Unternehmen beteiligen können. Die Beteiligungsgesellschaft verwaltet dabei den Fonds. Die Aufgaben der Venture Capital-Gesellschaften erstrecken sich vom Einwerben der Geldern (fundraising), über die Investition in Beteiligungen, das Überwachen und Weiterentwickeln der Beteiligungen bis hin zur Deinvestition von Beteiligungen. Mögliche Investoren in Venture Capital-Fonds sind Kreditinstitute, Großunternehmen, der Staat oder Versicherungen. Private Kapitalgeber sind eher selten.

Wer in einen Venture Capital-Fonds investiert, muss der zugehörigen Managementgesellschaft dabei ein hohes Maß an Vertrauen entgegenbringen, da diese Form der Investition mit einem hohen Ausfallrisiko behaftet ist. Daher ist es für die Venture Capital-Gesellschaft unerlässlich, sich eine gute Reputation aufzubauen, die auch dauerhaft gepflegt werden muss.

Private Venture Capital-Gesellschaften

Privatwirtschaftlich organisierte Venture Capital-Gesellschaften stellen die größte Gruppe der Kapitalgeber am Venture Capital-Markt dar. Sie sind in der Regel fondsabhängig aufgebaut. Private Venture Capital-Gesellschaften arbeiten renditeorientiert, sie verfolgen daneben keine strategischen Ziele. Sie investieren daher in erster Linie in Unternehmen mit sehr hohen Wachstumschancen. Die erwartete Rendite liegt bei 25 bis 25 Prozent pro Jahr.

Das Volumen der Beteiligung beginnt bei ca. 200.000 Euro, ist nach oben offen und in erster Linie von der Phase abhängig, in der sich das Unternehmen gerade befindet. Venture Capital-Gesellschaften bieten ihren Potfoliounternehmen darüber hinaus ein umfassendes Beratungs- und Betreuungsangebot.

Corporate Venture Capital

Der Begriff Corporate Venture Capital bezeichnet Kapital, das von Unternehmen oder unternehmenseigenen Beteiligungsgesellschaften bereitgestellt wird. Diese Unternehmen, bei denen es sich in der Regel um Industrieunternehmen handelt, orientieren sich aber nicht nur an der möglichen Rendite einer Investition, sondern verfolgen daneben auch strategische Ziele. Daher werden sie auch als strategische Investoren bezeichnet.

Strategische Investoren können sowohl direkt als auch indirekt in ein Portfoliounternehmen investieren. Dabei kann man zusätzlich zwischen zwei Investorentypen unterscheiden: Investoren, die sich regelmäßig an Unternehmen beteiligen und Investoren, die nur dann investieren, wenn sich für sie eine geeignete Gelegenheit ergibt. Unternehmen, die nur unregelmäßig oder einmalig investieren, werden aber dem informellen Venture Capital-Markt zugerechnet.

Primäres Ziel einer Beteiligung ist die Technologiebeobachtung (window on technology). Daneben können die Kapitalgeber am Know-how, oder der Forschung des Unternehmens partizipieren. Ziel kann auch eine Erweiterung des eigenen Geschäftsfeldes sein. Strategische Investoren investieren daher ihr Kapital normalerweise in Unternehmen aus der eigenen oder eine verwandten Branche. Das Volumen der Venture Capital-Beteiligung fängt bei dieser Beteiligungsform bei 200.000 Euro an.

Für das Kapital nehmende Unternehmen ergeben sich durch eine Beteiligung ebenfalls strategische Vorteile, zum Beispiel durch:

- Wissenstransfer

- Zugang zu Branchenwissen

- die Reputation des Kapitals gebenden Unternehmens

- Netzwerkkontakte

Banken, Sparkassen und Versicherungen

Banken und Versicherungen unterhalten oftmals eigene Beteiligungsgesellschaften als Tochterunternehmen, die zu den abhängigen Gesellschaften zu zählen sind.

Für die Beteiligungsgesellschaften einer Bank ergibt sich aus den Beteiligungen - neben der Rendite - auch die Möglichkeit, spätere Kunden für die Muttergesellschaft zu akquirieren. Die Tochtergesellschaften von Versicherungen sind dagegen in erster Linie renditeorientiert ausgerichtet. Das Beteiligungsvolumen beginnt bei den Venture Capital-Gesellschaften von Versicherungen und Banken bei ungefähr 400.000 Euro und ist nach oben offen.

Sparkassen verfolgen bei der Beteiligung an jungen Unternehmen neben der Rendite zudem wirtschaftliche und regionale Ziele. Dazu gehören unter anderem die Förderung einer bestimmten Region oder des Mittelstandes. Angefangen bei ungefähr 100.000 Euro können die Investitionen einer Venture Capital-Gesellschaft der Sparkassen bis zu 2 Millionen Euro reichen, was aber eher selten der Fall ist.

Das Beratungs- und Betreuungsangebot dieser Beteiligungsgesellschaften enthält keinen Transfer von Branchenwissen. Auch die möglichen Netzwerkkontakte sind für das Kapital nehmende Unternehmen nicht von besonderem Interesse. Von Vorteil ist hier der leichtere Zugang zu weiteren Finanzdienstleistungen.

Förderinstitutionen

Neben privaten gibt es auch öffentliche Kapitalgeber. Finanzielle Ziele sind bei ihnen von nachrangigem Interesse, vielmehr werden hier in erster Linie strategische Ziele, wie beispielsweise die Schaffung neuer Arbeitsplätze, verfolgt.

Bekannte Förderungsinstitute sind neben Kreditanstalt für Wiederaufbau, die Deutsche Ausgleichsbank oder die Technologie-Beteiligungs-Gesellschaft mbH (einer Tochtergesellschaft der Deutschen Ausgleichsbank). Daneben gibt es noch viele weitere regionale Förderinstitutionen.

Förderinstitutionen sind jedoch in den seltensten Fällen alleinige Kapitalgeber eines Unternehmens, die Investitionsbeträge sind in den meisten Fällen eher gering, das Volumen ist abhängig von der Förderinstitution. Daher ist diese Form vor allem für die Finanzierung früher Phasen eines Unternehmens von Interesse, es gibt aber auch Förderinstitute, die für spätere Phasen eines Unternehmens Mittel zur Verfügung stellen, wobei das Beteiligungsvolumen bis zu 5 Mio. Euro reichen kann. Die Mittel werden entweder nach dem Hausbankprinzip oder als Co-Investoren eines anderen Venture Capital-Geber zur Verfügung gestellt.

Bei dieser Beteiligungsform erhalten die Unternehmen jedoch ein wesentlich kleineres Betreuungs- und Beratungsangebot als das bei anderen Beteiligungen der Fall ist.

Schlagworte zu diesem Artikel